我刚买了友邦全佑惠选重大疾病保险12月16日办12月22日开的发票我现在可以退保吗可退多少本金

时间:2020-07-08 分类:友邦保险

优质回答

![]() 学霸说保险-康康

学霸说保险-康康

友邦保险靠谱吗,什么产品值得买,戳这里了解友邦保险的“内幕”: 《友邦保险怎么样,值不值得买,深度分析》weixin.qq.275.com

《友邦保险怎么样,值不值得买,深度分析》weixin.qq.275.com

一、友邦保险历史背景

友邦最早是在1919年就来到中国,但其实是到1992年才正式入驻,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险成为国内唯一的外资独资保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险偿付能力分析

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,是保险公司的生命线。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,那些偿付能力比较高的保险公司我都整理出来了:《2020年偿付能力排名前十的保险公司有哪些?》weixin.qq.275.com

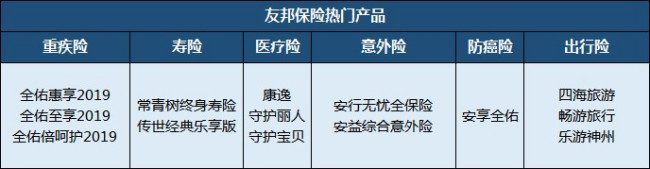

四、友邦保险产品介绍

友邦保险主营的险种有重疾险、寿险、医疗险、意外险等人身保险,理财类的年金险、万能险都有涵盖。来看看目前友邦热门的产品:

友邦保险产品值得买吗?要通过分析产品形态、性价比等去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾100种(分4组),轻症60种不分组,高发轻症保障全;

2.灵活选择:可选择附加被保人豁免、重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次赔付比例低,仅有20%保额,不够实用,而且缺少中症保障

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来讲,友邦的背景很强大,但是放在国内离“大”公司还是有一定的差距。除了要看保险公司,我们买保险其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "我刚买了友邦全佑惠选重大疾病保险12月16日办12月22日开的发票我现在可以退保吗可退多少本金"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我刚买了友邦全佑惠选重大疾病保险12月16日办12月22日开的发票我现在可以退保吗可退多少本金

![]() 那一个冬季☀ ☀

那一个冬季☀ ☀

![]() Louis

Louis

![]() 淡先卫

淡先卫

1、保单合同中的保险责任。我大致看了下身故保险金、全残保险金、公共交通意外身故双倍给付、满期保险金。看合同中满期保险金怎么给付,给的是保额的百分比,还是保费得百分比,搞清楚;是从什么时候开始给,多长时间给一次。每次给多少个百分比。

2、看你的保险金额,这个是假如 给的是保费的百分比的时候你要看的。

3、看您的免责条款。什么时候什么情况不给这些钱。

关于保险,本身他无论怎么样不能比较与投资。相对于储蓄,他比储蓄多出了风险分担的功能。比如说,你发生意外了,如果你把这些钱只是存在银行里的时候,你恐怕需要都拿出来花掉,存多少花多少,银行不会多给您一分钱;但是如果是您放在保险这个产品上,以保障21万为例子,那么如果你发生意外时,你只交了7万,那保险公司会根据是不是符合承保的风险界定后,一旦你符合给付条件,保险公司会赔付您21万,这样,你自己不需要攒够21万才抵抗当风险发生时造成的经济压力了。这是比较与储蓄的优势。

说到利率。我想如果核算下来,您大概是用这些年的利息购买一份保障,到最后应该能比您自存的钱还多领一部分,但是多多少这些都是不确定的收益了。一般都能抵抗这么多年的一个通货膨胀造成的钱贬值。

既然选择了这样的一个方式储蓄,看到他的优势,你自己再来决定这个是不是您需要的,当然保险是人人都需要的。但是是不是该购买,购买的够不够还是需要你自己的认可才行。

![]() 葫芦娃

葫芦娃

![]() 在水一方

在水一方

![]() CZ

CZ

![]() 王玉勇

王玉勇

![]() 杜清凤

杜清凤

若以变动幅度而言,1月万能险市场最大的亮点莫过于友邦保险了,其万能险结算利率由3.45%上调至4%,调高幅度达0.55%。

回首友邦保险万能险结算利率的变化历程,显然是一个缓慢而平滑的过程,去年1月其结算利率为3.35%,至3月调高至3.4%,然后至5月调高至3.45%,此后这个3.45%的结算利率就维持了整整8个月,直至今年1月才大幅调升至4%。

![]() 天道

天道

![]() lee

lee

上一篇: 平安人寿平安福被保险人老死后能领那些钱