友邦保险3岁孩子买什么重疾险

时间:2020-06-19 分类:友邦保险

优质回答

![]() 学霸说保险-叮当

学霸说保险-叮当

友邦保险怎么样,靠不靠谱,让我们抢先了解: 《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

一、友邦保险历史背景

友邦最早是在1919年就来到中国,但其实是到1992年才正式入驻,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦是国内唯一一家外资独资的保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力代表了保险公司的理赔能力,是衡量保险公司财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,偿付能力高的保险公司都有哪些呢,可以看这份榜单:《2020年偿付能力排名前十的保险公司,哪家好?》weixin.qq.275.com

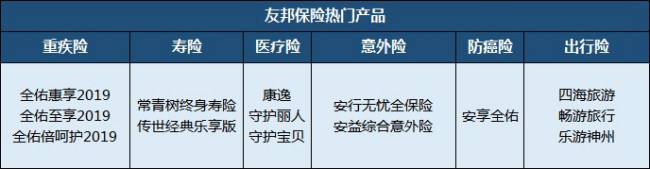

四、友邦保险主推产品

友邦保险涵盖的险种全面,重疾险、寿险、医疗险、意外险都是主营产品,当然还有理财型的年金险等。可以看整理出来的这些产品:

友邦保险值不值得买,不能一概而论,得看具体的哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.基本保障够用:100种重疾、60种轻症包含了高发重疾和高发轻症,且含身故、全残保障;

2.产品灵活多选:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组,比如脑疾病,四项仅赔付其中一项

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的背景还是很强大的,但是跟国内的国寿、平安、太平洋等比起来还有很大的差距。买保险不能只看公司怎么样,更重要的是关注产品本身,建议多对比同类的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险3岁孩子买什么重疾险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:友邦保险3岁孩子买什么重疾险

![]() 王丹

王丹

买保险一定要明确一个基本道理:买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反,不但让你花钱买了你不一定需要的产品,还会让你烦心很长一段时间,甚至,烦心一辈子。

保险分为:社会保险和商业保险。

社会保险是法定的保险,也可以被称作:政策性保险。它是国家管理部门以法律为依据,以行政手段进行实施和管理的保险。凡是参加工作或自谋职业的成年人都必须参加的保险。它可以为参保人员提供基本医疗保险、基本养老保险、工伤保险、失业保险和生育保险范围内的经济保障。因为社会保险是政府行为,所以它带有强制性的特点。雇主(或机构)在雇用雇员时应该签定劳动合同,雇主(或机构)应该为雇员办理社会保险,这是雇主应有的社会责任和义务。如果公司不为雇员办理社保,就是一种违法行为,在掌握了相关证据后,可以向当地劳动监察大队进行投诉、举报。还可以向当地媒体求助,揭露那些不良老板的违法行为。

个体人员可以以自由职业者的身份,在户口所在地参加社保(至少目前的政策是这样的),之后要履行按时、足额、连续缴费的义务。参保人员在遇到以上基本医疗、基本养老和生育保险问题时,可以得到相关方面的经济保障。

社保强调的是社会公平(参保人员每人只有一份),它的基本原则是:低水平,广覆盖。保障是保而不包。所以,它的保障度是不能完全满足个人需求的,于是,就需要商业保险来做补充了。如果还想了解更多,可以登陆当地社保局的网站,进行相关政策法规及各种问题的了解与咨询。

商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些(如:重大疾病、意外伤害、医疗健康 …… 等)人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,既然是商业保险,它就带有强烈的商业色彩,它是社会保险的补充。商业保险强调的是个人公平(根据自己的需要和经济能力进行购买,买的多,保障多,买的少,保障少,不买就没有保障),它的定位应该是:社会保险的补充。购买原则是:自愿原则。

这两种保险的共同特点:为被保险人提供一定程度上的经济保障。社保是一定要买的,因为它是 政策性保险,带有一定的福利性。至于商业保险买与不买?你最需要买什么险种?买多少?那要根据你自己的需求和经济支付能力来确定。

买保险买的是保障,而保障是人人都需要的。所以,买保险之前一定要搞清楚:什么是保险?为什么要买保险?我最需要的是什么样的保障?我需要多少这样的保障?就我现有的能力能买多少我需要的保险产品?如果你真想给自己和家人买一些保险,建议你:

1、首先学习和了解一些保险知识;

2、了解保险的作用和意义;

3、明确自己对保险的需求;

4、按自己的实际需要和经济能力进行投保。真正做到:明明白白消费,踏踏实实享受。不然的话,由于自己一时的无知,换来的可能是今后无限的烦恼。

人生处处有风险,意外伤害、健康问题和养老问题是每一个人随时可能遇到的人生最大风险,一旦遇到这样的风险,它有可能直接影响到一个人或一个家庭的命运。所以,这三个风险应该是每个人必保的。

对于成年人来说,买保险应该先买社保,之后,可以选择买一些商业保险进行补充。因为,社保是基础,商业保险是补充。买商业保险有一些基本原则,如:先大人,后孩子;先基本,后完善;先近后远 …… 等等。了解并遵循这些原则,应该是非常有必要的。如果你还想了解更多关于保险方面的专业知识,可以到保险网上去看一看。或者找一位有责任感、业务精通的高素质保险业务员进行相关的业务咨询。

给未成年人买保险,主要是选择购买商业保险中的学平险、意外伤害综合险、终身或定期健康险。如果孩子年龄太小,想给孩子买的某些保险产品可能会受到一些政策性规定的限制,所以,可以先给孩子少买一点健康险,如果有可能,可以再附加一份住院津贴险或住院医疗险。

另外,还可以考虑在社保局或街道办给孩子买一份少儿住院互助金(大约是40-50元左右/份/年),这样,孩子在医疗保险方面的保障会提高一些。待孩子年龄稍大一些,再给他买一些适合他需要的险种。

不少的人买商业保险之前,只有购买的欲望和冲动,而没有认真地去了解一下相关的保险知识,听业务员三说两说的就买了。拿到保单后也不再认真地看一看其中条款的内容,事后跟别人聊起来,才慢慢感觉到自己对已经买的保险到底保的是什么都不清楚,或者发现自己买的保险并不是自己想要的产品。那个时候的懊悔将是追悔莫及的。有鉴于此,建议你还是先学习、了解,再决定购买。正所谓:磨刀不误砍柴功。

一般来说:每个人理想的基本有效保障:终身健康险应不低于30万元;意外伤害险应不低于20万元/年;养老险应不低于10万元。商业保险并不是有一份就可以解决问题的,但也要量力而行。

对于工薪族来说,购买商业保险的费用应该在年收入的15%左右。如果少了,保障度可能会显得不足;如果超了,可能会对你的日常生活产生一些不良影响。

保险公司在承保时,对被保险人和投保人有一些要求,即:一、被保险人必须是健康体。二、投保人应该有稳定的收入和缴费能力。 三、对于未成年人的赔付金额不超过5万元。

买商业保险(无论什么险种),肯定是:越早买越好。因为它有一个规律:在保障度一样的情况下,所交保费是随参保年龄的增长而增长的。

保险是一门学问,买商业保险需要的是:要有一个有周密的统筹计划安排和循序渐进的心理准备,不要设想一次投入就能解决一生的保障需求。或者,买一份保险就想为自己提供多方面的保障问题。

正确的投保做法应该是:

1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识 保险的功能和作用;

2、选择一家实力强,信誉好的保险公司;

3、选择一个有责任感、诚实可信、业务精通、从业五年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要;

4、选择适合自己需要的险种组合;

5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。

至于哪家保险公司更好的问题,可以登录和讯保险网和中国保险网,进行相关问题的了解和咨询。

个人观点,仅供参考。

祝你好运!

![]() 胡建强

胡建强

![]() 柠檬

柠檬

香港的友邦没有倒闭,财政司曾俊华说如果倒闭,政府会接管

美国友邦好象也没有倒闭吧,要倒闭的是它的母公司美国国际集团AIG,不过现在应该也没有太的问题了,美国政府已经借了850亿美圆的短期债给AIG呀.

至于中国的友邦更不会到,因为他是独立经营的,如果真倒了,相信政府一定会接手,投资者保障还是否会有不知道,但本钱应该可以保住的.

![]() 漫步人生

漫步人生

香港竞争很激烈,一个公司出个产品另一个公司也出个类似的。

![]() 路人cium

路人cium

![]() Jay

Jay

友邦是92年到大陆的,前身东南亚友邦保险公司,被美国AIG收购后,并购为AIA美国友邦保险,AIG,美国第一大保险公司,世界第四大保险公司,主营范围财产险,公共责任险,人寿险分列保费收入的第一,第二,第三位。

1992在上海成立,友邦大厦就在外滩17号,保险世界评级AA+

信诚人寿,2000年进入中国大陆市场,总部在广州中信大厦,由中方中信集团和英(国)方保诚集团各占50%股权。

中信集团,中国大陆第一大金融集团,业务范围,证券,基金,信托,银行,保险。由前国务院总理荣毅仁创办

英国保诚集团,世界第一大人寿保险公司,世界第七大保险公司,主营业务范围,保险,基金,信托投资,成立至今已有160年历史。是世界上唯一承保战争责任险的保险公司,保险世界评级AAA

论外资方2家保险公司可以说都不错,AIG的主要业务主要在财产和责任保险方面,可以说如果购买财产险和责任险的话友邦是家非常不错的保险公司,保诚则主营人寿保险业务和基金投资业务,2家公司特色各不相同。

![]() 安之若素

安之若素

![]() 谭莎

谭莎

1、你买保险的目的(解决什么担忧或是想达到什么愿望);

2、正确理解将有投保险种的利益(不要偏信单一代理人所言以及个人想当然,通过一些其他渠道作些求证性的了解)

这两者合拍,则基本OK,不会出问题的。

另外注重科学的投保流程:

“明确需求——>初步选择——>洽谈求证——>有效选择”

先明确自己为什么给孩子要买保险,是担心什么或是想实现什么愿望,然后再说明一下自己大概的经济能力和保费预算,这样优秀的保险代理人就可以综合考虑,进行轻重缓急的取舍(实际不一定你的所有需求都能得到满足,但会有主次缓急),通过合理的险种组合来最有效的实现你的保险需求,这才是科学的流程。

操作上最简单有效的就是直接找几家当地不同公司的代理人,说明详细情况和具体要求,进行开放式比较,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。另外如果担心被骚扰或纠缠,也可以网上通过生命天空保险中间站的保险招标平台,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

![]() 贾彦青

贾彦青