合众人寿怎么样?

时间:2020-07-21 分类:合众人寿

优质回答

![]() 学霸说保险-新新

学霸说保险-新新

可能很多人担心合众人寿可不可靠,那我先给各位一份关于合众人寿的文章,有兴趣了解的可以看看: 《合众人寿是不是骗人的?公司规模大吗?》

《合众人寿是不是骗人的?公司规模大吗?》

具体我来说说合众人寿的情况:

一.综合情况

2005年,合众人寿正式成立,企业性质为全国性、股份制寿险公司。注册资本高达42.83亿元;为客户提供涵盖保险、资产管理、养老等多领域的综合服务。

二.偿付能力weixin.qq.275.com

偿付能力是指保险公司履行赔偿或给付责任的能力,只有偿付能力充足,才可以保证在发生保险事故后,有充足的资金给客户赔付保险金,这样才可以增加客户对于公司的信任度。那么,在衡量一家公司如何的时候,偿付能力是需要你去考量的。

银保监设置了两个指标衡量偿付能力如何:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。以下是合众人寿2019年年度偿付能力情况:

图中可以知道,合众人寿的核心偿付能力充足率以及综合偿付能力充足率都远超出平均水平,并且,合众人寿的风险综合评级为B,可以说这家公司的偿付能力还是很不错的;大家要是想知道它的偿付能力位于国内的水平如何,这篇有关国内保险公司的偿付能力排名的文章,大家可以看看:《保险公司偿付能力排名榜》

三.理赔能力

理赔作为保险过程中较为重要的环节,服务的直接体现,是跟客户的切身利益息息相关的。产品就算再佳,如果没有良好的售后服务,还是希望各位谨慎购买的;2019年,合众人寿在小额案件方面做到平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的理赔能力,也是可以信赖的。

四.保险产品介绍weixin.qq.275.com

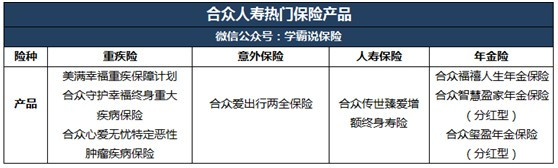

合众人寿主要经营的有:人寿保险、健康保险、意外伤害保险等各类人身保险业务,如图为合众人寿比较热门的保险产品:

但是,大家不要因为热销产品就跑去购买,合众人寿的热卖产品介绍,我已经写好文章了,大家不妨看看再做决定:《每日一分析|合众人寿的热门产品如何?值得买吗?》weixin.qq.275.com

以上就是我对 "合众人寿怎么样?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:合众人寿怎么样?

![]() 初见

初见

![]() 有梦想就有希望

有梦想就有希望

![]() 嫦娟

嫦娟

http://www.doc88.com/p-9853779407597.html

总体来说这个重疾还是比较实用的。

![]() 微风拂面

微风拂面

![]() 灬Moon

灬Moon

快速返还,稳健得益;

银发无忧,颐养天年;

重疾保障,呵护生命;

身故保障,关爱家人;

分红增值,累积更快。

简易投保规定

投保年龄 0周岁——55周岁

保险期间 至被保险人85周岁

交费期限 10年、15年、20年

保险利益

生存保险金 被保险人于保险责任开始日起至年满六十五周岁的保单周年日前每满两周年时仍生存,我们按本主合同基本保险金额的9%给付“生存保险金”。

自被保险人年满六十五周岁的保单周年日起至被保险人年满八十五周岁的保单周年日期间,被保险人每到保单周年日仍生存,我们按本主合同基本保险金额的12%给付生存保险金。

身故保险金 被保险人年满十八周岁的保单周年日前,被保险人因意外伤害或观察期后因疾病所致身故,我们将返还所交的保险费。

被保险人年满十八周岁的保单周年日后,被保险人因意外伤害或观察期后因疾病所致身故,我们将按基本保险金额以及被保险人在保险期间届满前应领未领的生存保险金之和给付身故保险金。

观察期内因疾病身故,无息返还所交保费。观察期180天。

重大疾病保险金 被保险人在年满十八周岁的保单周年日前,观察期后初次发生且经本公司认可的医疗机构确诊患本附加合同所定义的重大疾病(意外伤害事故导致的重大疾病不受观察期限制),我们返还附加合同的所交保险费,同时返还主合同相等基本保险金额所对应的所交保险费。

被保险人在年满十八周岁的保单周年日后,观察期后初次发生且经本公司认可的医疗机构确诊患本附加合同所定义的重大疾病(意外伤害事故导致的重大疾病不受观察期限制),我们按照附加合同的基本保险金额以及主合同中相等基本保险金额所对应的被保险人在保险期间届满前应领未领的生存保险金之和给付“重大疾病保险金”。

观察期内发生合同规定的重大疾病,无息返还附加合同所交保费,附加合同终止

投保示例

30岁的王女士投保合众得益人生保障计划,主险基本保额50000元,附加险基本保额25000元,年交保费9355元,20年交费。王女士享有的保险利益:

生活补贴金。从30周岁到65周岁前,每两年领取4500元的生活补贴金,共领取17次,合计76500元。

养老津贴。从65周岁到85周岁,每年领取6000元的养老津贴,共领取21次,合计126000元。

身故保障。85周岁前身故保障为50000元加上85周岁前(含)我们尚未给付的生活补贴金和养老津贴。

重疾保障。85周岁前重疾保障为25000元和主险25000元保额所对应的85周岁前(含)尚未给付的生活补贴金和养老津贴之和。重疾赔付后,附加险责任终止,主合同基本保额减少至25000元,继续有效。

![]() J.D

J.D

![]() linda

linda

![]() 蓝伟

蓝伟

![]() 王英

王英