新华多倍保有保意外吗

时间:2020-06-09 分类:新华多倍保

优质回答

![]() 学霸说保险-里昂

学霸说保险-里昂

学霸说保险,专注保险测评!我整理了新华保险公司的一些重疾险,并将其于其他热门重疾险进行了对比,需要的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

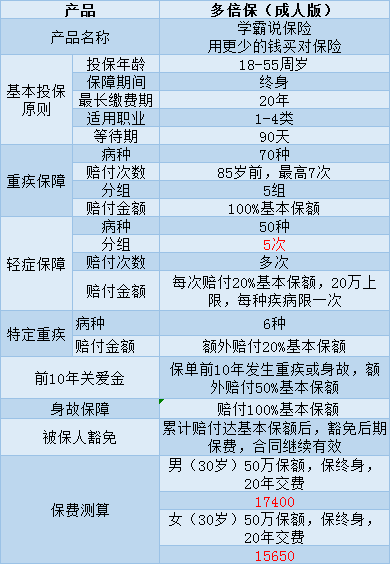

新华多倍保主要是保障重大疾病,不保意外。如果您对新华多倍保的具体保障内容还不是很了解的话,可以看看下面的详细介绍。

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品真的有这么好吗?下面就来详细分析一下,这里主要以成年版为例:

下面是这款保险比较吸引人的优点:

1、癌症多次赔付:癌症最多可赔付3次

2、得了规定的6种特定重疾,像脑癌、白血病等是可以的到20%的额外赔偿

这款产品的问题是:

1、轻症保障设置很不人性化,不仅分了5组,还和重疾共用保额目前大多数的重疾险轻症保障是不分组的,也不会和重疾共用保额。并且,如果你同时得了两种或以上的轻症,无论有没有在同一组内,都只能赔20%的保额。

2、性价比不好,保障内容没有太多值得购买的亮点,且理赔条件很严格。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这款产品有待改进的地方太多了,我就不详细解释了这款产品的详细分析我都写在了这里:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com大家可以自行选阅

假如你是喜欢多次赔付的重疾险,建议你对比完其他产品后再购买这里有一些比较值得买的,轻症赔付比例比较高且不分组的重疾险产品,大家有兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华多倍保有保意外吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华多倍保有保意外吗

![]() 言若

言若

![]() 代奇

代奇

![]() 阿阿

阿阿

![]() 赵小小

赵小小

![]() 白天睡饱了

白天睡饱了

![]() 黎芝汕

黎芝汕

![]() 大鹏

大鹏

![]() 霖迪

霖迪

2,即使是寿险,也会在不同的时期,针对不同的消费群体,出专门的险种。

3,当时感觉合适的险种,应该立马购买,否则不知道什么时候就停售,下市了。

4,因为现在保险代理人员,专业和服务上可能会参差不齐,但是合同都是通过国家保监会审核统一的,所以有什么问题可以打新华公司电话95567咨询

5,欢迎追问,采纳!

![]() 风调雨顺

风调雨顺

上一篇: 平安保险系列的智胜人生条款有什么弊端吗?