保险多倍保好不好 附新华保险多倍保优缺点,产品特色

时间:2020-06-10 分类:新华多倍保

优质回答

![]() 学霸说保险-贝茨

学霸说保险-贝茨

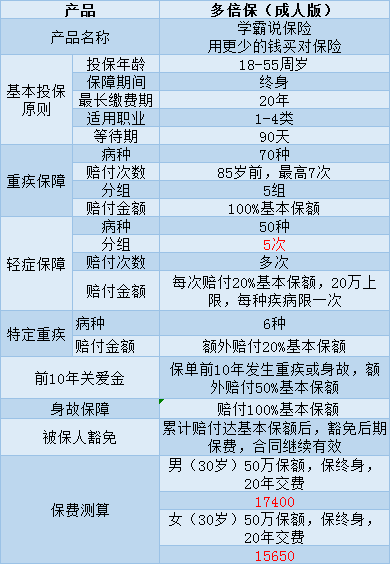

学霸说保险,专注保险测评!在详细说新华多倍保之前,你可以通过阅读这份表格来了解一下国内重疾险的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品就没有什么不足的地方吗?下面就来详细分析一下,这里主要以成年版为例:

这款保险的亮点有这几种:

1、癌症多次赔付:癌症最多可赔付3次

2、不幸患6种特定疾病的,如脑癌、胰腺癌等,可以得到120%的基本保额

这款产品存在着较大的问题:

1、轻症分组的同时,轻症赔付后,再赔付重疾或身故,都要扣减掉已经赔付的轻症保额,相当于轻症提前给付。目前国内的重疾险大多都不会对轻症保障进行分组的。在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。

2、性价比不高:同样预算,可以买到保障更全面的多次赔付重疾险。。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这个产品的缺点有些多,我就不一一列举了其他缺点我都写在了这里:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com需要的可以收藏。

如果你比较对多次理赔的重疾险有好感,建议你多看看其他保险公司的产品,对比选择这里有一些比较值得买的,轻症赔付比例比较高且不分组的重疾险产品,大家有兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "保险多倍保好不好 附新华保险多倍保优缺点,产品特色"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:保险多倍保好不好 附新华保险多倍保优缺点,产品特色

![]() melonie

melonie

![]() 四月

四月

![]() 饶有志

饶有志

![]() .

.

![]() 中国光大银行~吴

中国光大银行~吴

![]() My Sunshine

My Sunshine

![]() 晴

晴

买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。

如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。

重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。

更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。

商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财

重疾:

1:因为保障人身安全是第一位的,其他都是其次。

2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。

养老理财:

年轻的时候存,到年纪大了例如60岁开始领取养老金。

![]() CAI ?!ಠ_ಠ

CAI ?!ಠ_ಠ

下一篇: 大都会重疾险怎么样?谁给介绍下呗