新华保险的多倍保靠谱吗

时间:2020-06-10 分类:新华多倍保

优质回答

![]() 学霸说保险-凯文

学霸说保险-凯文

学霸说保险,专注保险测评!如果你是想要购买新华的重疾险产品,建议你先看看这份对比表: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华多倍保靠谱吗?我直接了当地讲,不建议购买。一点一点给您说——

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品就没有什么不足的地方吗?下面就来详细分析一下,这里主要以成年版为例:

这个产品的优点有:

1、癌症多次赔付:癌症最多可赔付3次

2、这款保险可以得到20%的额外赔付的条件还有:患6种特定重疾

下面是这款产品的不足之处:

1、轻症分组的同时,轻症赔付后,再赔付重疾或身故,都要扣减掉已经赔付的轻症保额,相当于轻症提前给付。而市面上大多数重疾险的轻症都是不分组的。在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。

2、价格太高,性价比不好。这个预算完全可以选择保障内容更好的多次赔付重疾险。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这款产品有待改进的地方太多了,我就不详细解释了这里有关于它不足之处的详细分析,感兴趣的可以看看:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你是想要购买多次赔付的重疾险,我建议你在购买前多对比家公司为了方便大家选择对比,我整理了一些性价比高的、轻症保障较好的重疾险产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com大家可以点进去看看

以上就是我对 "新华保险的多倍保靠谱吗"的图文回答,望采纳!

相关视频:新华保险的多倍保靠谱吗

![]() 赵国荣

赵国荣

![]() CL晨妮

CL晨妮

![]() 苹果

苹果

![]() 诺言

诺言

![]() 小罗

小罗

![]() nikethamide

nikethamide

![]() 小侠

小侠

由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。

一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。

每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。

多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。

多次赔付的理赔机率有多高?

人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。

理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。

想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。

只要足够保额,单次赔付也能发挥很大的价值。

但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合!

经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

![]() 家和万事兴!!董占锋

家和万事兴!!董占锋

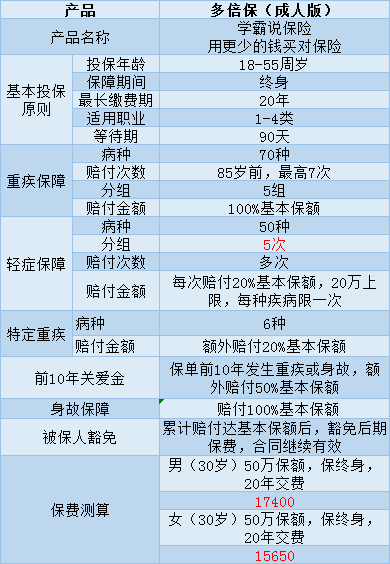

保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。

以下是网上的分析:

新华“多倍保”产品介绍

谁能保:

青少年版:30日-18岁(不含周岁)

成年版:男性:18周岁-50周岁 女性:18周岁-55周岁

交多久:5年交、10年交、20年交

保多久:终身

等待期:90天

这里有一个投保10万,20年的例子。

新华“多倍保”优缺点分析:

1、70种重疾:

分为五组分别独立赔付,且同一组疾病可赔付多次:

(1)第一组:癌症——100%基本保额×3次。

(2)第二组:与心血管相关的疾病——100%基本保额。

(3)第三组:与神经系统相关的疾病——100%基本保额。

(4)第四组:与主要器官及功能相关的疾病——100%基本保额。

(5)第五组:其他疾病——100%基本保额。

等待期内患重疾赔付110%已交保费。

优点分析:

(1)重疾种类多,70种重疾保障范围很广。

(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。

缺点分析:

(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。

(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。

2、50种轻症:

分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。

优点分析:

(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。

(2) 轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。

缺点分析:

(1)轻症分为5组,那么赔付的概率就会降低。

不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。

3、前10年关爱保险金:

成人客户如果10 年内发生重疾或身故,可获得50% 基本保额的关爱保险金,青少版客户如果10 年内发生重大疾病,可获得100% 基本保额的关爱保险金。

优点分析:前十年有50%-100%的保额赠送,如果前10 年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。

4、特定重疾金:

确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。

优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。

5、身故金:

赔付基本保额。

优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。

6、被保险人重疾豁免保费:

被保人一旦确诊重疾,免后期保费,而合同继续有效。

优点分析:

(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。

缺点分析:

(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。

(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。

总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。

“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

上一篇: 中宏保险怎么样?好不好?

下一篇: 给1岁宝宝买平安的智能星怎么样