新华保险多倍保热销中

时间:2020-06-09 分类:新华多倍保

优质回答

![]() 学霸说保险-北辰

学霸说保险-北辰

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

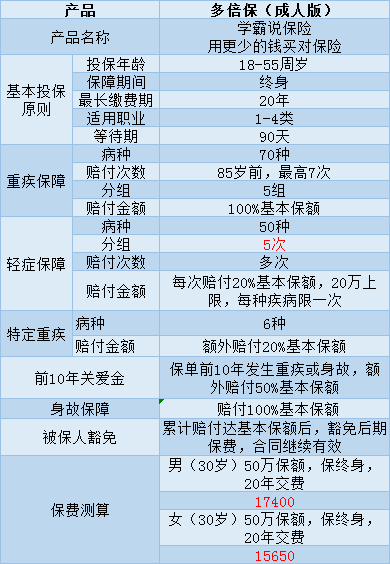

鉴于不清楚您具体想问什么内容,所以接下来为您提供多倍保的产品详解:

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这个产品真的和他说的一样好吗?下面就来详细分析一下,这里主要以成年版为例:

这个产品的优点有:

1、癌症多次赔付:癌症最多可赔付3次

2、得了规定的6种特定重疾,像脑癌、白血病等是可以的到20%的额外赔偿

这款产品的问题是:

1、轻症保障不合理:重疾和轻症是共同分组的,因此同组的轻症和重疾保额共用。市面上较多的重疾险是没有轻症分组的。并且,如果你同时得了两种或以上的轻症,无论有没有在同一组内,都只能赔20%的保额。

2、太贵了,性价比不高。保障内容和理赔条件都不值得是这个价格。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

由于这款产品的问题有些多,我就一一列举说明了想了解这款产品的其他缺点可以点击原文阅读:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

假如你比较喜欢多次赔付的重疾险,最好看看其他同类产品的保障如何,对比进行选择购买我整理了一份性价比高的重疾险产品名单:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com建议收藏

以上就是我对 "新华保险多倍保热销中"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华保险多倍保热销中

![]() 晨星

晨星

![]() 张宝.唯品家.家装工厂直购

张宝.唯品家.家装工厂直购

![]() 陈毅

陈毅

![]() 黄蓉

黄蓉

![]() 周明华

周明华

![]() 丁琳Linda

丁琳Linda

![]() 斌

斌

![]() 芝芝

芝芝

![]() 小花很羡慕王五和王舞

小花很羡慕王五和王舞

由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。

一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。

每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。

多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。

多次赔付的理赔机率有多高?

人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。

理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。

想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。

只要足够保额,单次赔付也能发挥很大的价值。

但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合!

经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

上一篇: 智慧星少儿万能险是一款什么样的保险

下一篇: 入了乐享百万做微创手术能给理赔吗?