新华多倍保保险怎样,买的人多吗

时间:2020-06-09 分类:新华多倍保

优质回答

![]() 学霸说保险-保罗

学霸说保险-保罗

学霸说保险,专注保险测评!我整理了新华保险公司的一些重疾险,并将其于其他热门重疾险进行了对比,需要的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

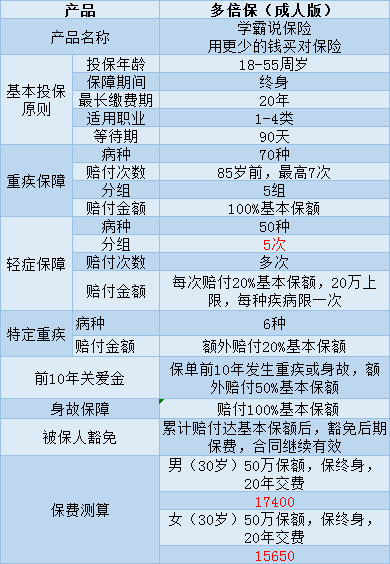

新华多倍保这款产品曾经很火,也受到了很多人的关注。至于这款产品好不好,你可以看我下面的详细介绍。

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款产品真的有他所说的那么好吗?下面就来详细分析一下,这里主要以成年版为例:

结合图片我们可以了解到它有这些优点:

1、癌症多次赔付:癌症最多可赔付3次

2、这款保险还规定了,如果你不幸患有6种特定重疾的一种,像脑癌,是可以得到20%的额外赔付的

但是这款产品有着以下这些缺点:

1、轻症保障内容很不友好,分为5组的同时还与重疾共用保额国内的大部分重疾险是没有轻症保障分组的。假如你不幸得了两种或以上的轻症,就算没有在同一组里,也只能理赔20%的保额。

2、价格太高,性价比不好。这个预算完全可以选择保障内容更好的多次赔付重疾险。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

字数有限,我就不一一解释它的问题了我把这款产品的更详细的分析写在了这里:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com有兴趣的可以自行阅读

假如你是喜欢多次赔付的重疾险,建议你对比完其他产品后再购买为了方便大家选择对比,我整理了一些性价比高的、轻症保障较好的重疾险产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com大家可以点进去看看

以上就是我对 "新华多倍保保险怎样,买的人多吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华多倍保保险怎样,买的人多吗

![]() 李阳

李阳

![]() 小鱼

小鱼

![]() 阳光

阳光

![]() Z-fang

Z-fang

![]() 芯蝶~基金小镇竞彩店

芯蝶~基金小镇竞彩店

![]() 唯爱

唯爱

![]() 徐竞

徐竞

![]() A彭

A彭

![]() Ivy

Ivy