新华多倍保投保价格表

时间:2020-06-09 分类:新华多倍保

优质回答

![]() 学霸说保险-栗果

学霸说保险-栗果

学霸说保险,专注保险测评!我将国内包括新华公司在内的比较热门的重疾险进行了对比并整理成表格,这份表格可能对你有帮助: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

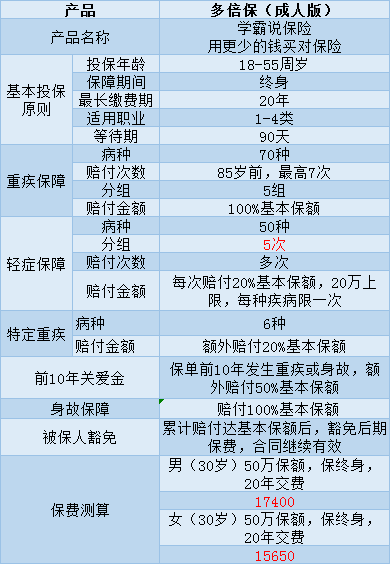

以30岁男性为例,投50万保额,保终身,20年交费,每年的保费就是17400元。如果是不同的年龄、保额及交费期间等,价格也会不一样。如果要买这款保险的话,除了关注价格,保障内容、理赔情况等也需要重视。如果您对新华多倍保的具体情况还不是很了解的话,可以看看下面的详细介绍。

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,新华多倍保真的值得买吗?下面就来详细分析一下,这里主要以成年版为例:

这个产品的优点有:

1、癌症多次赔付:癌症最多可赔付3次

2、得了规定的6种特定重疾,像脑癌、白血病等是可以的到20%的额外赔偿

这款产品的问题是:

1、轻症保障内容十分不足:轻症被分为5组,并与重疾共用保额目前市面上的大部分重疾险轻症是不分组的。目前轻症理赔额度平均是在30%,这款重疾险轻症的理赔额度只有20%,且只能赔一次。。

2、性价比太差,保费1万多,理赔条件却很苛刻。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

字数有限,我就不一一解释它的问题了其他缺点我都写在了这里:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com需要的可以收藏。

如果你是需要购买多次赔付的重疾险,我建议你多和其他保险公司对比一下我专门整理了一些性价比比较高、轻症不分组的重疾险产品供大家参考,需要的可以收藏起来:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华多倍保投保价格表"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华多倍保投保价格表

![]() 彼岸无花

彼岸无花

![]() 。zz

。zz

但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。

![]() 李都

李都

![]() 光光Marcus Liao

光光Marcus Liao

![]() 兔兔

兔兔

![]() CC

CC

![]() 玫瑰茶

玫瑰茶

![]() 王明亮

王明亮

保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。

以下是网上的分析:

新华“多倍保”产品介绍

谁能保:

青少年版:30日-18岁(不含周岁)

成年版:男性:18周岁-50周岁 女性:18周岁-55周岁

交多久:5年交、10年交、20年交

保多久:终身

等待期:90天

这里有一个投保10万,20年的例子。

新华“多倍保”优缺点分析:

1、70种重疾:

分为五组分别独立赔付,且同一组疾病可赔付多次:

(1)第一组:癌症——100%基本保额×3次。

(2)第二组:与心血管相关的疾病——100%基本保额。

(3)第三组:与神经系统相关的疾病——100%基本保额。

(4)第四组:与主要器官及功能相关的疾病——100%基本保额。

(5)第五组:其他疾病——100%基本保额。

等待期内患重疾赔付110%已交保费。

优点分析:

(1)重疾种类多,70种重疾保障范围很广。

(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。

缺点分析:

(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。

(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。

2、50种轻症:

分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。

优点分析:

(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。

(2) 轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。

缺点分析:

(1)轻症分为5组,那么赔付的概率就会降低。

不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。

3、前10年关爱保险金:

成人客户如果10 年内发生重疾或身故,可获得50% 基本保额的关爱保险金,青少版客户如果10 年内发生重大疾病,可获得100% 基本保额的关爱保险金。

优点分析:前十年有50%-100%的保额赠送,如果前10 年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。

4、特定重疾金:

确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。

优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。

5、身故金:

赔付基本保额。

优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。

6、被保险人重疾豁免保费:

被保人一旦确诊重疾,免后期保费,而合同继续有效。

优点分析:

(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。

缺点分析:

(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。

(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。

总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。

“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

![]() 吓,吓……阿嚏……吓了红

吓,吓……阿嚏……吓了红