学霸说保险-秀秀

学霸说保险-秀秀

群

群

如果是被保险人达到约定的某种情况(轻症/重症/身故等),则剩余未交的保费全部减免,且保险仍然生效,就叫做被保险人豁免。大部分的豁免都存在在长期重疾险里,但并不是所有的重疾险都有豁免。被保险人豁免有一部分是免费的,主险就自带的。与被保险人豁免不同的是,投保人豁免一般都是收费的,而且有相当多的保险是不能加投保人豁免的。

Ted

Ted

首先你需要明白什么是豁免,我觉得你有必要看看你买的保险具体保险责任

Amy

Amy

你好

重疾提前给付13万 合同等待期90天生效 意外医疗A1万 意外包括门诊部分免赔100元 100%报销 ,但是每年限额1万,

豁免重疾C12 解:假设被保险人患上重疾免交每年1497.6元, 60岁能领多少得看被保险人 投保时的年龄 还有那年投保的 ,这是分红保险分红利益不确定,只能预计

四叶草

四叶草

买了好,

这得从投保人豁免的作用上来说

①保费费率不高,相对于每年交的保费而言,投保人豁免的保费很便宜,豁免后保费不用交

②加强自身身体健康意识,以后自己可以定期去医院体检,这也是利益驱动吧,自己过去一直没有理由去体检

综上我们应该购买该附加险

彭昆

彭昆

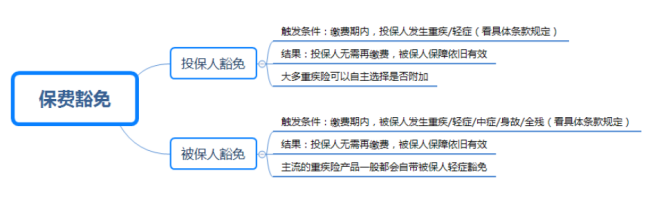

什么是保费豁免?

保费豁免,指的是当投保人或被保人在缴费期内发生豁免险规定的情况时,比如患轻症、重疾、身故或全残,可免去这张保单剩下未交的保费,合同仍然有效。

体现在具体保险产品中,可以直接以与主险捆绑的形式出现(保险合同中,表现为更有针对性的条款),或者直接以单独的附加险形式出现,让用户自行选择需不需要这项保障。

如果按照豁免对象分类,可以分为投保人豁免和被保险人豁免。

投保人豁免:

A先生,2年前为孩子投保了一份50万保额的重疾险,附加了投保人重疾豁免,保费为3000元/年,交20年。

而今年,A先生不幸查出罹患重疾,身为投保人,达到了豁免标准,可以免去这份保单剩余的5.4万保费(3000元*(20年-2年)),而给孩子投保的这份保单,仍然有效。

被保险人豁免:

A先生为自己投保了一份50万保额的重疾险,其中包含重疾+轻症两种保障,并支持被保险人轻症豁免,保费为5000元/年,交20年。

投保五年后,A先生在一次体检中查出自己罹患了轻症,保险公司进行了轻症理赔,并免去了这份保单剩余的7.5万保费(5000元*(20年-5年)),之后50万的重疾保障仍然有效。

总体看来,无论是投保人还是被保险人豁免,都是比较实在的功能,因为只要罹患条款约定的情况,就能豁免剩余保费,换一种角度理解,相当于提高了产品的杠杆率。

。

。

所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 豁免条款一般保费不贵,一旦有豁免条款的话出现豁免事项不用缴保费,对于客户来说比较划得来。

达达耶夫斯基

达达耶夫斯基

所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。

瑞儿

瑞儿

豁免的都是重大疾病,如果发生了重大疾病,会产生理赔,合同结束。自己给自己投,豁免就没什么意思了。如果是投保人和被保险人不是同一人,可以选择豁免投保人。

笑待人生

笑待人生

你好,要是有投保人豁免就可以,没有就不行。

玉米糁

玉米糁

您好!如今市面上很多种保险产品都附加有“保费豁免”,但并非所有险种都需要。豁免保费是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费。保费豁免一般是适合子女为父母购买保险或家长为子女投保等情况才会有这方面的条款。

保费豁免最早出现在少儿险中,主要考虑当家长不幸发生保险责任后,经济能力受到打击没办法承担子女的保费从而豁免子女保费。后来逐渐推广到其他险种,如养老保险、终身险、两全险等产品中,成为其宣传的一大卖点。保费豁免最好应该搭配养老险、子女教育金储蓄保险等长期缴纳保费的险种。市面上的一年期产品大多没有豁免条款,短期产品也不需要豁免。

豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者是指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。目前保费豁免主要有三种形式:一种是作为单独的附加险,这种豁免应用面比较宽,可以附加在多种主险之上;第二种是作为附加险与特定主险相捆绑,其豁免利益有更加明确的针对性;还有一种是直接在保险合同中以条款形式出现。

在保单中规定,当保险人或者被保险人发生身故、残疾或者患有重大疾病时,保险公司按照合同规定豁免其保费。(在此要提醒保民,当出现意外情况时,如果保单中配置了保费豁免条款,应当尽快向保险公司提出申请、办理相应手续,以免延误了最佳的申请时段。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。