鑫如意受益人法定

时间:2021-10-03 分类:国寿鑫如意年金险

优质回答

![]() 学霸说保险-艾琳

学霸说保险-艾琳

由中国人寿发布了鑫如意(白金版)这款年金险,宣传的是“交了立马能领,期满就能返还,保险而且安全”,这一点让不少朋友都心动了!

特别中意这款年金险的还有学姐的表弟,直到自己投保了这款年金险,现在却后悔都晚了。

确实,年金险作为一种险种具有理财功能,我们还不知道的坑有很多!

下面就让学姐带领大家一起来分析一下这款年金险的一些真相吧~

学姐也和大家分享一份避坑小指南,投保年金险前一定要先来阅读一下:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、国寿鑫如意年金保险(白金版)保障大公开!

学姐从它的条款内容出发,归纳了一份较为清晰的产品保障图,一起来浏览一下:

从保障图中能够了解到,国寿鑫如意年金保险(白金版)的年金给付方式还挺多样的,例如:生存保险金、年金、满期金这三种方式。

并且投保门槛也不高,最高允许70周岁人群投保,对中老年人也很友好。

不过,学姐仔细观察了一下,没看到这款产品的优秀之处,反而找到了很多缺点!

1、缴费方式缺少趸交

鑫如意年金保险(白金版)的交费期限仅有年交可选,没有趸交这一方式可选。

趸交,大家可能很陌生,说白了就是一次性把全部的保费都交完,这种交费方式非常适合收入高,但是收入不可以维持相对平衡的人群选择。

年交,就是按年度缴付保费的意思,一直要把保费缴纳付清就截止,这种缴纳方式适合那些收入比较稳定的人群。

缴费方式若是有这两种的话,可以二选一投保人就能够根据自己的经济来选择,无疑对投保人是更为友好的。

在这个方面,国寿鑫如意年金保险(白金版)还有些不足的!

可知,缴费年限不是想怎么选择就选择的,对自己所选择缴费年限还很模糊的不知道选择哪一款的?那就来看看这篇文章吧:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、万能账户保底利率低

鑫如意年金保险(白金版)的是能够附带万能账户的,本身值得夸赞的一点。

但是如果大家仔细地来分析的话,就这两个万能账户的保底利率来说,就只有2.5%!确实是不够大方!

到底怎样才是万能账户呢?

主要是针对那些对于年金没有想要领取想法的投保人来说,把年金放到这个账户里面就可以复利增值了。

万能账户它的保底利利润基本都是在3%左右,将鑫如意年金保险(白金版)的万能账户与其他按产品进行对比之后,我们会发现这个产品是真的不太行。

3、身故金不给力

鑫如意年金保险(白金版)的身故金只能是赔偿这两者已经保费和现金价值当中的一个并且这个是最大的。

目前同类型的年金险,身故金的给付是非常的给力:可赔付120%、140%、160%这些保额比例。

我们要知道的是,对于那些三四十岁的家庭来经济来源的人来说,身故赔付金要越高才对他们来说越友好。

如果是不幸身亡,整个家庭最大经济都失去了,让整个家庭走进了困难,难以想象的是很严重的就是家庭生活都难以保持。

所以说,赔付的身故金要越好,那么家庭就能得到更有力的保障,最起码能维持基础的生活。

而鑫如意年金保险(白金版)就欠缺了这方面的一个考虑,没有换位思考,站在被保人的角度想问题!

除了上面讲到的这几点,鑫如意年金保险(白金版)还有一些藏在背后的一些小缺点,具体的内容都总结在这篇文章里了,感到好奇的朋友戳一戳:

《国寿「鑫如意」收益高?看完你就知道值不值得买》weixin.qq.275.com

对保障内容做了了解之后,大家最想看到还是这款产品的收益做的怎么样,一起来浏览一下!

二、国寿鑫如意年金保险(白金版)真实收益揭秘!

在学姐带领大家进行演算收益前,就先给大家分析一下什么是内部收益率IRR:

内部收益率(Internal Rate of Return (IRR)),表现出有相等的资金流入现值总额与资金流出现值总额、而且净现值与零相等的时候的折现率。年金险的收益是否可观,不能光看代理人演算的收益率,此外,就其内部收益率IRR而言大家也要看重。

为了让大家容易理解,我们就大概说一下,只要内部收益率IRR的数值越高,年金险的收益就越好。

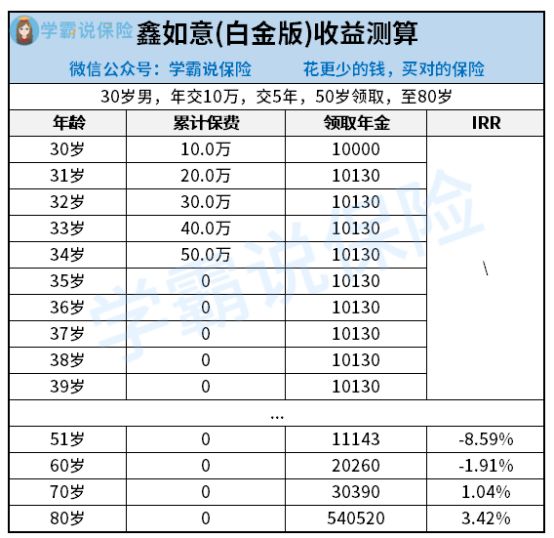

{下面国寿鑫如意年金险-11,}鑫如意年金保险(白金版)会有怎样的表现!

假设小王今年30岁,他投保了鑫如意年金保险(白金版),每年上缴的保费都是10万元,交够5年,并将领取年金的年龄选定为50岁,基本保额规定为10130元。

生存保险金:入手保险后就能拿到10000元,那么这么来算的话 小王在60-50这些年里面,每年都有机会领取到10130元基本保额。

年金:51周岁的时候, 进行给付110%的基本保额,即人民币为11143元,52-80岁时,给付10%基本保额+上年年金。

满期金:那么只要小王80岁时,把保费一次性给弄齐全,那么就是50万元。

由图片可以得出,在小王满60岁的时候 这款年金险内部收益没有增加还是停留在负值,所以说,在小王60岁的时候 收益是还没有的!

在小王满70岁时,内部收益率IRR低至1.04%,到了80岁,内部收益率IRR值却是升至3.42%。

这种情况是由什么原因造成的呢?答案就是因为在保障期满时,一次性就把已交的保费全部付完了,这就是为什么内部收益率有了这么高的飙升了。

所以说,买了这款年金险,如果在短期想要得到更高的内部收益并不是很可靠,为了得到高收益,必须在保障期内全部领取,这也真的是太坑爹了吧!

三、学姐总结

概括一下,鑫如意年金保险(白金版)的保障内容缺陷真的还挺多的,并且短期收益不是很乐观,投保前要三思!

毕竟市面上大部分的年金险都是做的比较好的,这不,学姐已经帮大家总结出来了,想深入了解的朋友就打开这篇文章:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "鑫如意受益人法定"的图文回答,望采纳!