平安鑫利这款保险有什么优点?

时间:2020-06-18 分类:平安鑫利

优质回答

![]() 学霸说保险-婷婷

学霸说保险-婷婷

学霸说保险,专注保险测评!嗯?平安鑫利最近好像出镜率超高的,我们先要知道这是一款两全险(分红型)!两全险(分红型)产品有我们很多不知道的优缺点,包括这款平安鑫利,为了防止大家踩雷,我写了一篇文章,好奇的话就来看一下吧~ 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

之前我就详细测评过这款产品,优缺点都扒的清清楚楚,我都整理在下面的回答了,希望可以帮到你!

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:充分了解过后,我发现,作为两全险(分红型),它主打理财,所以重疾保障相当于不存在(只有重疾没有中轻症保障)。

我们来分析一下它的理财功能。这款产品的理财账户主要有生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

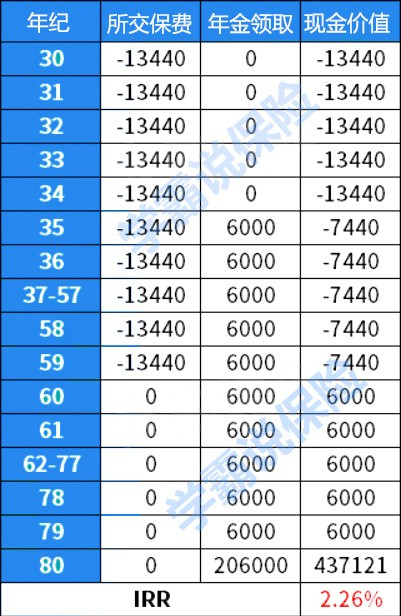

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

从中不难得出0.76%的收益率,确实不是很高,经历过通货膨胀以后,也就刚好保本而已。那第三部分的身故保险金表现如何?

3.身故保险金:平安鑫利的身故保险金的计算方式和别的两全险(分红型)产品一样,从已交保费或者账户的现金价值中取大作为身故后的赔付金额。

4.保单红利:身为一款两全险(分红型),他们会还会分得保单带来的红利。保单带来的红利是可以用三种方式获得的,利率的高低是会上下浮动的,一般在中档附近。以收益最高的方式测算一遍,并套用中档利率测算,得出以下结果。

可以清晰地看出,这款产品只有2.26%左右的收益率,确实是很一般的,业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

已经看完了?还是不懂?没关系,来看看我写的文章详细了解一下吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "平安鑫利这款保险有什么优点?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安鑫利这款保险有什么优点?

![]() A阳阳~束腰

A阳阳~束腰

![]() 剑圣

剑圣

![]() 多年以后

多年以后

![]() Fancy G

Fancy G

第二次交费时间是合同满一年的时间。

第三次交费的时间是合同满两年的时间。

而保险交费实际上有长达60天的宽限期,到了第三次该交费的时候可以先办理生存金领取之后再进行交费。

![]() 槿

槿

我觉得您应该从两方面来考虑:

一、您看重的是保障还是回报?如果是保障,选后两种,他们都可以附加重疾,世纪天使比鑫利利益大些,只是费率稍高点。如果是回报,吉星送宝就很不错了,但不可以附加重疾。

二、从交费的时间来看,吉星送宝交费相对短点,十年,一般很好接受。但世纪天使一般交费二十年,有点长,否则时间短一般比较贵。鑫利呢差不多。不过后两者保障时间长点。

说白了就两句话:讲究回报,吉星送宝;讲究保障,世纪天使和鑫利。

如果有什么问题请尽管问我,我会尽量帮您解决的。

![]() 王飒

王飒

![]() 芒果季

芒果季

![]() °暖阳如初ⁿ

°暖阳如初ⁿ

最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。

多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。

还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。

万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。

对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性.

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

上一篇: 中国平安保险儿童哪个险种比较适合

下一篇: 给孩子上重大疾病保险买平安的还是人寿的好