中国平安鑫利保险

时间:2020-06-18 分类:平安鑫利

优质回答

![]() 学霸说保险-千寻

学霸说保险-千寻

学霸说保险,专注保险测评!嗯哼?平安的鑫利最近好像经常被提及,首先我们要知道这是一款两全险(分红型)产品。两全险(分红型)有很多我们不知道的小问题,包括这一款平安鑫利。为了避免大家踩雷,我呕心沥血完成了一篇文章,感兴趣的可以看看! 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:在看过几遍内容后,我说一下,首先身为两全险(分红型),产品附带的重疾保障功能相当于不存在,只能赔付重疾,中轻症赔付完全没有。

一起来重点看看它的理财功能。平安鑫利的万能账户由生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分构成的。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

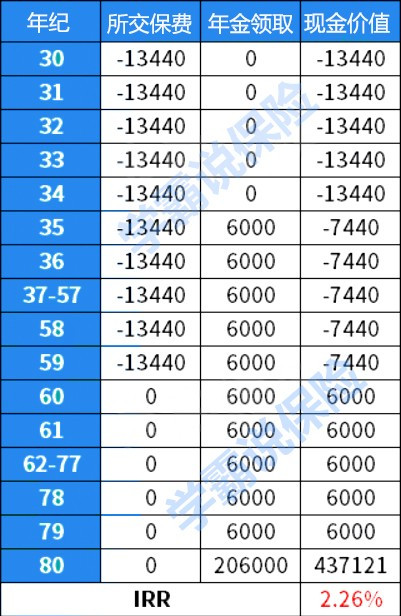

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

图中把生存保险金的收益看了一遍,感觉收益其实很一般仅为0.76%,时间一长了以后就没什么变化了,毕竟货币购买力会贬值。身故保险金怎么样呢?

3.身故保险金:这款产品对于身故保险金的计算和市面上大多数其他产品一样。身故后从已交保费或者账户的现金价值二者中取大作为赔付金额。

4.保单红利:对了,还有保单带来的红利。红利的利率是不确定的,是有三个档次的,一般是呈现中档。用累计生息的方式测算一下,并且辅以中档利率的方式再测一测红利的利率。

不难看出,这款产品只有2.26%的保单分红收益率,业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

还是看不懂?没关系,来看看我写的文章吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "中国平安鑫利保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国平安鑫利保险

![]() 萍水相逢k

萍水相逢k

![]() 37.2℃

37.2℃

如果被保险人在宽限期内出险,保险合同仍然有效,保险人承担保险责任并支付保险金,支付的保险金扣除应缴的当期保险费。此期间缴付逾期保险费,不收利息。但是,一旦超过宽限期,对于客户来说,会导致保障无法实现。

我国《保险法》第三十六条、三十七条规定,超过宽限期仍未支付当期保费的,保险合同中止,自合同效力中止之日起满两年双方未达成协议的,保险公司有权解除合同。这里特别强调中止和终止的概念,中止意味着客户和保险公司达成一致,补交所欠保费及利息,即可恢复合同效力,但是保单一旦终止,是不能恢复效力的,只能做退保处理。”

![]() 斌

斌

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:少儿平安福或平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

![]() 张云

张云

![]() 小无极

小无极

建议客户根据自身情况,进行选择。

![]() 感恩

感恩

![]() 『sky』

『sky』

宝宝的保险

首先买社保,再买商业险。

孩子的商业保险分两部分,

一是基本保障,大病,住院,意外,很便宜的。

1.意外险。小孩子天性好动,好奇心强,难免会有磕磕碰碰。

2.住院险,宝宝的免疫力和抵抗力都不如成人,感冒发烧的要住院。

3.重疾险。

二是教育金规划。分两块,教育金储蓄和教育金保障。

1.储蓄,就是买储蓄型的保险或者存钱,强制自己给孩子攒下一份上学钱,不至于平时干别的用了没学费上学,对自律性不强的人很必要。

2.教育金保障,孩子的学费靠父母来挣的,就是说孩子父母自己必须要健健康康平平安安,一旦不自己能挣钱,孩子也没钱花了,所以应该给自己买保险,指定孩子为受益人,在自己发生风险不能挣钱时,保险公司赔钱给孩子,这样才是保护了孩子。

3.切忌,不要买那种保终身每年返钱的分红险,那不是教育金保险。教育金保险是保到大学毕业,四年间每年领钱,有的还会在25岁给一笔婚嫁金。

不同产品各有特点,本身没好坏,关键是要适合自己的。在没搞清楚自己的需要之前挑选产品会很麻烦,而且很难挑对。买保险和买其他东西一样,首先明确自己需要什么,然后根据自己需要找适合的产品,买错的概率就小的多。一个专业的代理人很重要。 代理人能够帮你分析,具体购买多少,买那些险、合理保费是多少等等,买保险要因人而异、量身定制、量力而行。具体产品需要了解你的情况才能给出适合你建议。职业、年龄、性别、现有的保险等等。

![]() 春风十里不如你

春风十里不如你

![]() 心的方向

心的方向

![]() 杨

杨