鑫利两全保险分红险每

时间:2020-06-21 分类:平安鑫利

优质回答

![]() 学霸说保险-蓝大

学霸说保险-蓝大

学霸说保险,专注保险测评!嗯哼?平安的鑫利最近好像经常被提及,这是一款平安的两全险(分红型)。无巧不成书,两全险(分红型)产品大多是有我们不清楚的“坑”,包括这款,由于这种情况比较普遍,我为此特地写了一篇文章用以科普,有需要的可以了解一下~ 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:仔细看了一下内容,作为两全险(分红型),这款产品的保障功能相当于不存在,只能够赔付重疾。

我们来分析一下它的理财功能。平安鑫利的万能账户由生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分构成的。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

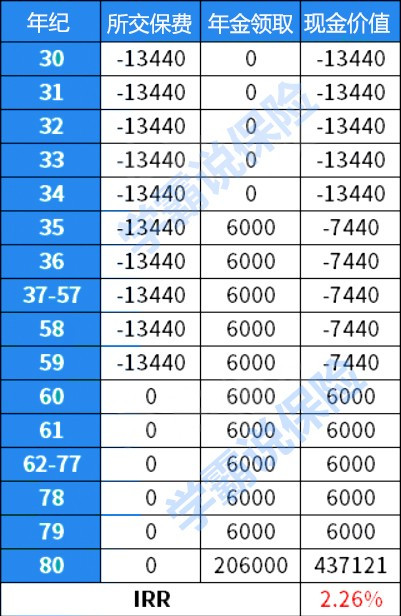

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

从表格中不难看出,这款产品的收益率只有0.76%,确实比较低,时间一长,也就是差不多抹平通货膨胀的要素而已。接着看第三部分。

3.身故保险金:这款两全险(分红型)关于身故保险金的计算方式和其他大多数产品一样。身故以后可以从已交保费或者万能账户的现金价值中取大作为赔付金额。

4.保单红利:保单红利是收益的大头,千万别忘记。红利的利率是未确定的,一般会有三个档次,大多呈现中档,并可以以三选一的方式取得。用累计生息的方式计算一下,并且辅以中档利率的方式测算一下保单附带的红利。

数据也比较客观,我们可以看到这款产品的收益率仅有2.26%,确实是很一般的,业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

看完还是云里雾里?没关系,来看看我写的文章,一起揭开它的神秘面纱吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "鑫利两全保险分红险每"的图文回答,望采纳!

相关视频:鑫利两全保险分红险每

![]() 郑波

郑波

![]() 长歌行

长歌行

![]() 亲亲土豆

亲亲土豆

![]() Xiaosong

Xiaosong

年龄越大费用越高。

![]() 欢

欢

![]() mr.X

mr.X

![]() lzp

lzp

![]() 涓涓细流

涓涓细流

![]() 闪修手机工程师

闪修手机工程师

上一篇: 健康告知中直系亲属包括哪些