保险(分红型)》可以附加住院津贴险种和附加医疗保险吗?

时间:2020-06-21 分类:平安鑫利

优质回答

![]() 学霸说保险-夏天

学霸说保险-夏天

学霸说保险,专注保险测评!嗯哼?平安的鑫利最近好像经常被提及,从产品的形态上来说,这是一款两全险(分红型)。事实上,两全险(分红型)产品会有我们不知道的“坑”,这款产品也是如此,为了避免大家踩雷,我呕心沥血完成了一篇文章,感兴趣的可以看看! 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

平安鑫利是可以附加住院津贴和医疗保险的。

在买分红型保险时一定要多留意产品条款,这里也大致分析一下平安鑫利这款产品:

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:在浏览过几遍以后,我总结一下,首先作为两全险(分红型),它的中轻症保障十分不全面,是压根就没有的,只有重疾赔付。

我们来分析一下它的理财功能。理财收益主要有四大部分分别是:生存保险金、满期生存金、身故保险金以及保单所带来的红利。

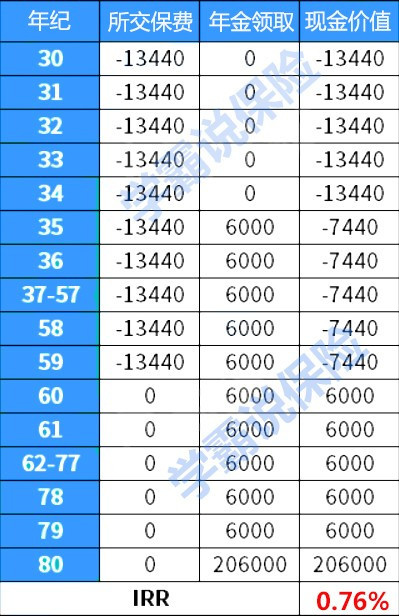

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

平安鑫利的收益仅为0.76%,实际上不算很高,再看看其他组成部分。还有就是身故保险金。

3.身故保险金:这款产品对于身故保险金的计算和市面上大多数产品一样。万一不幸去世,是自己交过的保费中或者现金价值中取较大的乙方作为赔付金额。

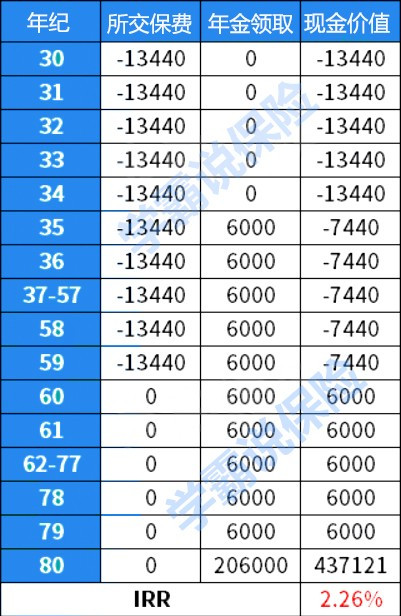

4.保单红利:对了,还有保单带来的红利。红利的利率是未经确定的,一般会有三个档次,大多呈现中档,并且可以以三选一的方式获得。我就用收益最高的方式测算一次,同时这是中档利率测算。

我们一起来看看,这款产品只有2.26%分红收益率,真的很低!业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

全文已完,还没看懂?没关系来看我的文章~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "...保险(分红型)》可以附加住院津贴险种和附加医疗保险吗?"的图文回答,望采纳!

相关视频:保险(分红型)》可以附加住院津贴险种和附加医疗保险吗?

![]() 回头

回头

![]() faye-fa

faye-fa

人生保障18之前是返还所交保险费并按照年增长率2.5%单利增值.18岁之后按基本保额的2倍给付.就是30000元.合同终止.

![]() 自由飞翔

自由飞翔

![]() 朱伟华

朱伟华

![]() 梁亚洁

梁亚洁

1、恶性肿瘤 2、急性心肌梗塞 3、脑中风后遗症

4、重大器官移植术或造血干细胞移植术

5、冠状动脉搭桥术(或称冠状动脉旁路移植术)

6、终末期肾病(或称慢性肾功能衰竭尿毒症期)

7、多个肢体缺失 8、急性或亚急性重症肝炎 9、良性脑肿瘤

10、慢性肝功能衰竭失代偿 11、脑炎后遗症或脑膜炎后遗症

12、深度昏迷 13、双耳失聪 14、双目失明

15、瘫痪 16、心脏瓣膜手术 17、严重阿尔茨海默病

18、严重脑损伤 19、严重帕金森病 20、严重Ⅲ度烧伤

21、严重原发性肺动脉高压 22、严重运动神经元病 23、语言能力丧失

24、重型再生障碍性贫血 25、主动脉手术 26、严重的多发性硬化

27、严重的1型糖尿病 28、侵蚀性葡萄胎(或称恶性葡萄胎)

29、系统性红斑狼疮并发重度的肾功能损害 30、严重的原发性心肌病

你看下 如果附加重疾的话

![]() 孟虎

孟虎

![]() 小驰

小驰

保单权益:每两年返还一次生存保险金1400;每年有分红金(红利不确定)

身故保障4万;

意外保障1万至10万,公共交通工具双倍赔付;

意外医疗1万;

住院医疗6000,门诊600;

到80岁,返还4万以及所有的分红金和生存金。

![]() Eunice

Eunice

![]() 柒

柒

![]() 小倩

小倩

上一篇: 六十岁入大病险保险需要体检

下一篇: 5岁儿童适合买重疾险