平安鑫利两全保险陷阱(上当了)交了12000了

时间:2020-06-18 分类:平安鑫利

优质回答

![]() 学霸说保险-权颖

学霸说保险-权颖

学霸说保险,专注保险测评!嗯哼?平安的鑫利最近好像经常被提及,这产品从形态上来说是一款两全险(分红型)。实际上,两全险(分红型)产品经常有我们不知道的“坑”,平安鑫利同样如此,为了避免大家踩雷,我呕心沥血完成了一篇文章,感兴趣的可以看看! 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

为什么这么说呢?看样子您买保险的时候没有看清楚条款哟,这里就为您详细分析下这款产品吧!

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:在看完这些内容以后,我来发挥一下总结能力,首先作为一款两全险(分红型),它的重疾保障能力注定很一般,中轻症的保障是完全没有的。

来看重点!这款产品的理财功能。鑫利的理财收益主要是由生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分构成。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

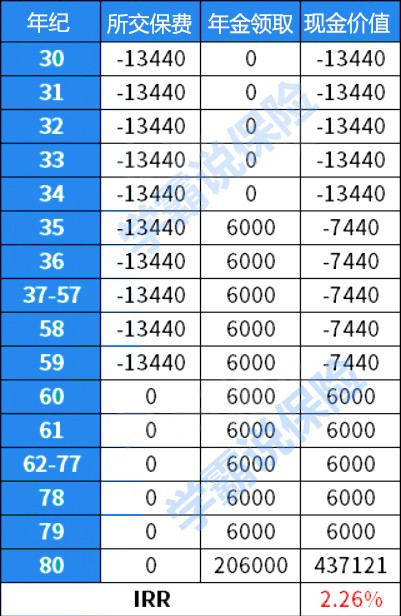

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

从这份表格中不难看出这款产品的生存保险金的收益很一般,仅有0.76%,考虑到通货膨胀的因素,其实就是没什么变化的。我们再来看看身故保险金怎么样?还可以吗?

3.身故保险金:这款产品对于身故保险金的计算和市面上大多数其他产品一样。假如不幸去世,则可以从已经交过的保费或者现金价值两者取较大的一方作为赔付金额。

4.保单红利:实际上作为一款两全险(分红型),他还会给我们分得保单红利。红利的利率是不确定的,有高中低三挡,一般呈现中档,并且可以以三选一的方式获得。我用收益最高的方式|(钱放在账户不取用)来测算一次。

这款产品的分红收益只有2.26%,真的算是挺坑的了。业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

还有疑问?没关系,一起来看看我写的分红险详情吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "平安鑫利两全保险陷阱(上当了)交了12000了"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安鑫利两全保险陷阱(上当了)交了12000了

![]() 王哲秋

王哲秋

![]() 吝渊

吝渊

如果是北京地区,可以考虑金鑫利。

少儿险的选择,保障类型是少儿平安福;

理财类型的是少儿智能星。

![]() chagall

chagall

![]() 邓彬彬

邓彬彬

![]() Liar

Liar

![]() 付杰

付杰

看你注重什么,综合一下比较好。

第一份计划:

比较注重保障,但依我看保障力度不够。首先,主险有返还,每两年1400.我想你选择保险也是为了保障吧。每两年返还1400是很好,但同样的,因为有返还,保障就少了。如果每两年这1400对你家庭影响不大的话,建议换个主险,把那些钱用在重大疾病保障上更好。要知道,现在一个重大疾病平均治疗花费都30万左右,何况将来呢。宝宝年龄小,费率很低的。花很少的钱就能有很高的保障了。

第二份计划:

主要是教育金,保障太少。楼主应该知道,对小孩子来说,最经常发生的是磕磕碰碰等情况,一个意外及住院医疗是必不可少的。对家庭经济来说,打击最大是重大疾病。教育准备固然好,但如果没有健康的保障何来享受呢?

建议:

1.选择一份短期不返还的主险,这样保障足够,即使最终返还收益也较高。

2.意外及医疗,重大疾病,教育金,按照顺序,根据经济能力优先选择。

3.关键考虑自己的经济承受能力和需求,预算10%-15%比较合理,最高不要超过20%,太高会有负担,太低保障可能不够。

我是友邦北京的保险代理人,以上纯属个人观点,仅供参考。

![]() 林小林

林小林

![]() Chen

Chen

![]() 重庆主持歆婷【一言一心】

重庆主持歆婷【一言一心】

![]() 瞌睡虫爱早起

瞌睡虫爱早起