我今年37岁,想买一份保险,主要保大病和意外,兼顾小病,请问保那一种保险公司的哪一险种好

时间:2020-06-20 分类:大病医保

优质回答

![]() 学霸说保险-里昂

学霸说保险-里昂

社会保险中的医疗保障包括了大病医保,对新农合、城乡居民医保、社保这种保险的具体区别还有不清楚的,不妨看看这篇文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

如果您想从保险公司入手挑选产品的话,可以看看我从股权结构、经营稳定性、拳头产品、市场认知四大维度做出的这份保险公司综合实力榜单:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

大病医保是当大病患者发生了高额医疗费用能在城乡居民基本医疗保险报销后再次进行报销的一种保险。

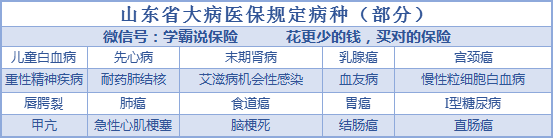

有很多提问都是在询问大病医保包括什么疾病的问题,其实目前大病医保的病种在全国各地并没有统一的规定范围,总结各地方的政策发现目前有两种报销的方式:

1.按疾病病种参与报销。比如一些省份就明确规定了大病医保的病种是哪些。以山东为例:

2.按医疗费用大小参与保险。医保报销后的高额费用能在大病医保进行二次报销。

这两种有一点是一样的,只有参加了医保才能投保大病医保,并且医疗费用需要“符合居民医疗保险报销范围”的相关要求才可以进行报销。想了解大病医保的参保条件、报销比例有多少等内容的话,可以看看完整版内容:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

但是,大病医保和医保一样,它的报销范围受到三目录的限制,例如进口药、特效药、抗癌药等药物是不能报销的。

更何况,生病时没法去工作丧失了经济来源,日常生活费用没了保障,还有后期康复费用等等靠大病医保是没法解决的。

想要这部分的费用也能得到报销的话,投保重疾险是个不错的选择。重疾险是在发生大病后提供的保障,当被保险人患了保险合同规定的重疾后,保险公司就会进行理赔。这笔赔付款是不受用途限制的,故而保额要尽量高,才可以支持多方面的费用。

不会选重疾险的朋友若想避免买错,可以参考这份资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "我今年37岁,想买一份保险,主要保大病和意外,兼顾小病,请问保那一种保险公司的哪一险种好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我今年37岁,想买一份保险,主要保大病和意外,兼顾小病,请问保那一种保险公司的哪一险种好

![]() 韩丽

韩丽

![]() 鲁珺 Lulu

鲁珺 Lulu

![]() 浪沧客

浪沧客

![]() Eric

Eric

重疾险也就是我们俗称的大病险,它的作用就是在我们遭遇重疾的时候为我们提供经济报销,不同于医保的是,重疾险往往是可以提前付给的,可以大大减轻我们的经济负担,您可以考虑乐享人生安联个人保障计划,本产品全面涵盖40种重大疾病,提供特色电话医生服务,住院津贴,紧急救援等保障,同时也是健康险市场中少有的保障综合交通意外的产品,交通工具意外身故及伤残补偿与意外身故及伤残累计赔付。

希望对您有帮助!

![]() 自然美妃妃

自然美妃妃

对于“大病、意外”这两类很常见的保险产品,

各家保险公司都至少有1-2款主打产品,设计上各有特色

如果笼统的说“谁家的更好”,既不准确、也丝毫没有考虑到你的主客观需求

(有句话叫王婆卖瓜自卖自夸,所以如果有人说xxx公司产品最好、无敌,其原因显而易见)

假如你的确想做一下多家公司的产品比较,

建议你在保险经纪公司那里(提供多家产品购买渠道),做一个全面的分析和比较,再做决定也不迟

![]() 王

王

![]() 任文纯

任文纯

![]() JIM

JIM

![]() Arviv 阿文

Arviv 阿文

![]() 萍

萍

1、城保人员的门诊大病医疗项目包括:恶性肿瘤的门诊化学治疗(含内分泌特异抗肿瘤治疗)、放射治疗、同位素抗肿瘤治疗、介入抗肿瘤治疗、中医药抗肿瘤治疗;重症尿毒症门诊血透腹透;肾移植后的抗排异治疗;精神分裂症、抑郁症(中、重度)、躁狂症、强迫症、精神发育迟缓伴发精神障碍、癫痫伴发精神障碍、偏执性精神病。

2、个保人员的门诊大病医疗项目包括:恶性肿瘤的门诊化学治疗(含内分泌特异抗肿瘤治疗)、放射治疗;重症尿毒症门诊血透腹透;肾移植后的抗排异治疗。

3、镇保人员的门诊大病医疗项目包括:恶性肿瘤的门诊化学治疗(含内分泌特异抗肿瘤治疗)、放射治疗;重症尿毒症门诊血透腹透;精神分裂症、抑郁症(中、重度)、躁狂症、强迫症、精神发育迟缓伴发精神障碍、癫痫伴发精神障碍、偏执性精神病。

二、门诊大病医疗登记的手续

1、参保人需进行门诊大病医疗的,至邻近的区县医保中心或街道(镇)医保事务服务点(以下简称服务点)(镇保人员至定点区县的医保中心或服务点,下同)进行登记。登记后,才能享受门诊大病医保待遇。

办理门诊大病医疗登记时,应携带由市医保局规定范围内的定点医疗机构开具的《门诊大病登记申请单》、《上海市社会保障卡》(以下简称《社保卡》)或《社会保障卡(医保专用)》(以下简称《医保卡》)。

2、参保人可以委托他人代为办理。被委托人在办理时需携带本人及参保人的有效证件(如身份证、户口簿等)。

三、门诊大病医疗机构的选择

1、门诊大病患者因治疗项目不同,可按规定选择相应的门诊大病医疗机构进行治疗(镇保人员在定点区县范围内的一级、二级门诊大病定点医疗机构中选定),恶性肿瘤的相关治疗限于2所医疗机构,同一治疗项目只限于1所定点医疗机构。

2、在登记有效期内参保人需变更定点医疗机构的,应携带《社保卡》或《医保卡》、有效证件(如身份证、户口簿等),到原办理登记的区县医保中心或服务点先申请撤销原门诊大病登记,再按上述规定重新办理登记。

四、门诊大病医疗登记的期限

1、门诊大病医疗登记有效期为6个月(从定点医疗机构开具《门诊大病申请单》之日起计),超过6个月后需要继续医疗的,应按上述规定重新办理登记。

2、恶性肿瘤病人享受大病医疗待遇的期限,暂定为自肿瘤首次确诊或复发之日起18个月。18个月期满后,因病情需要继续进行肿瘤化疗、放疗的,经定点医疗机构确认,期限可以酌情延长6个月。

上一篇: 买保险到底有没有被要求过核保,保险公司会要一份体检

下一篇: 请专业人士帮我看一下这份平安鑫盛保险吧