商业保险和社会保险哪个好

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

商业保险和社保之间是相辅相成的关系,买了社会保险也有必要购买商业保险。更多详细的解说请看 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

没有谁更好,因为这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

在这里,我们就简单说一说,社会医疗险和商业医疗险有什么不同。

1、保险责任的差异

在这方面,许多社会医保不承保的内容,商业医保都有承保。如,因各类器官或组织移植的器官源或组织源而产生的医疗费用,社会医疗保险是不能报销的,而商业医疗保险则可以承保因此而支出的医疗费用。

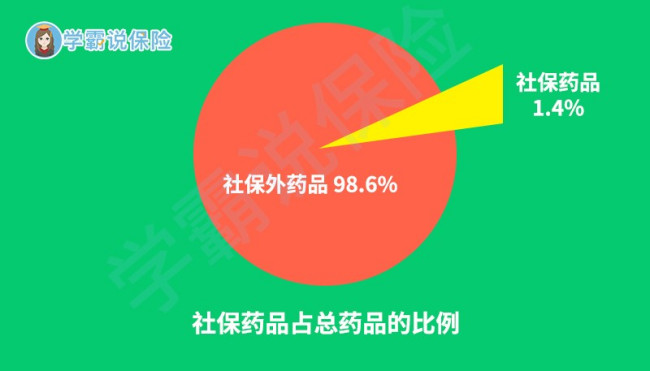

如下图所示社保能报销的药品种类也非常有限。像在恶性肿瘤的治疗中,现今已有不少效果好、副作用小,但价格贵的特效药,如治疗肺癌的可瑞达,月均花费需五万元以上。还有许多类似可瑞达的癌症靶向药都不属于社会医保的保障范围,对那些没有购买商业医保而家庭条件又不是非常好的癌症患者来说,便只能放弃这种特效药。

2、报销的额度不同

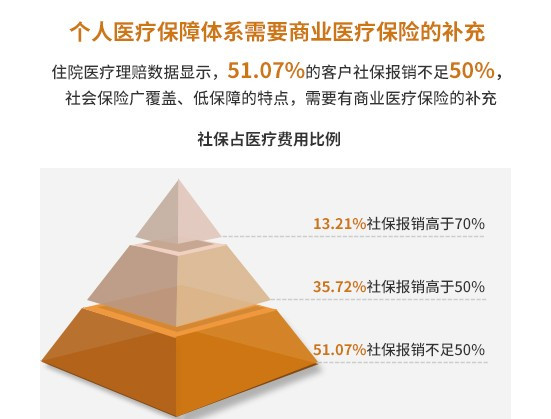

商业医保在免赔额以上的报销比例通常都能达到100%,然而具有国家福利性的社会医疗保险的报销幅度,则远低于100%。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。万一患上了较为严重的疾病,医疗费用较高,单靠社会保险是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想了解更多社会保险和商业保险的相似和区别之处,请看这篇《为什么买了社保还需要商保?》weixin.qq.275.com

以上就是我对 "商业保险和社会保险哪个好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险和社会保险哪个好

![]() Viking

Viking

![]() 言者王木木

言者王木木

缴费越多将来领养老金越金。

可以在社保所一次性通过银行或者现金把你的保费缴清。

![]() 郭煜超

郭煜超

![]() 果润 《椀云》

果润 《椀云》

![]() Tao Chen

Tao Chen

但购社保必须要满15年

![]() 时光凉薄

时光凉薄

企业年金是企业对职工的福利,介于社会保险和商业保险之间。

市面上大家可以自由购买的各类人寿保险产品,都是商业保险。凡是费用由个人完全承担的,都是商业保险。

![]() 浆果

浆果

![]() 美好时光

美好时光

![]() 饶子龙

饶子龙

1、保险性质:

社保是国家或企业对个人的医疗和养老的一种福利体现,是强制性的,是一种“社会公平、人人公平”的原则。社保是一种低水平的保,而不是包。根据中国国情,僧多粥少,包是包不起的;

而商保是一种个人行为,是自愿的,是个人按自己的经济能力,在社保的基础之上自行规划或单独购买,是一种更高层次的生活安排和体现。多规划就多有,少规划就少有,不规划就没有。

2、交费时间:

社保的养老,必须连续交费15年后,到了法定的退休年龄才可领取。 商保的交费时间灵活,一次趸交、3年,5年,10年,20年……都可以,时间长短自己决定,早买早享受,40岁,50岁或60岁退休养老的安排,自己说了算。

3、交费多少:

社保的交费,只要参与,每个人都基本一样,由单位交纳20%(或12%)左右,个人交8%,月交方式,金额会随着时间变化而增加; 而商保是个人行为,根据自己的实际情况,多少自由,多交多得,少交少得。

4、养老和医疗保障时间:

社保的医疗和养老功能都是活到多久保到多久,越长寿受益越多;这点来说,社保对于长寿很划算,对于寿命短的不划算,因为不能退,家人不能代领。

而商保的养老,只有部分产品是保终身的,大多数只能是定期保到80岁,或是100岁;医疗险也基本是交一年保一年,是定期保到65岁或80岁。如果附加了豁免,中途“走了”,受益人继续可以领取。(香港保险公司,不论是养老还是重疾保障均保到终身或100岁。)

5、意外保障:

社保对于意外的保障只针对工作单位内,在此之外的上下班途中、家里或旅游途中发生的意外,都是不能报销的。而商保意外和意外伤残保险,一般来说,无论在哪都是可以报销的。并且,意外保障都是低保费即可获得高额的保额。

6、疾病保障:

社保涉及的医疗费用,是拿有关凭证报销,下有起付线,上有封顶线,中间除自费药外,在可报销范围内再按比例报销。

而商保的小病住院报销与社保是互补的,在社保报销后,合同保障多少就报多少;而重疾报销是疾病诊断后,凭诊断书提前给付,合同保障多少即全额先行赔付多少。一般重疾的花费都是需要几万、几十万或几百万的很大一笔钱,这样的提前给付就为病人及早治疗和就医选择提供了方便。这也就更突显出商保的人性化。

7、营养补贴费:

商保可在住院期间给付50—200元/天来作为营养费的补贴,此补贴同时可作为床位费或自费药的抵消. 而社保是做不到的。

8、身故保障功能:

社保相对于在交费期间或是还没领几次就身故的人是很不划算的,按个人账户价值的部分退还和丧葬费的限额报销,对家人来说基本上都是没什么补偿的;

而商保的保障型产品,都有很高的寿险保障,24小时或是定期生效后,不论投保时间的长短,哪怕只交费一次,对于被保险人的身故都会给予家人高额的赔偿金。让家人在经济方面得到补偿,让老人能得到赡养、孩子能继续正常地上学。而不至于一人出事,全家落败。这一点对于一个作为家庭经济支柱的年轻人更是尤为重要。

这一点上,社保体现的是一种单独个体生活的维持,商保更多反映的是对个人及家庭的责任和保障。也就是说,社保的好处只在个人,而商保的赔付,更多的是对整个家庭的惠泽,或是挽救。

9、豁免功能:

社保没有保费豁免功能。 商保有重大疾病和投保人的交费豁免功能, 即在交费期间,若被保险人发生重疾,保险赔付以后余下的保费可免交了,但其所享受的保单利益不变;或者是父母为孩子投保作的教育金保险,若交费的投保人在交费期间发生身故或全残,余下的保费免交,所享受利益不变,这也就是说,父母无论在什么情况下,都能保证孩子一样地得到很好的教育;

10、变现功能:

社保的交纳,中间是不可以取钱出来的,只有在交满后到固定退休时间才可拿钱出来,且领取的多少也是被动的; 而商保的领取相对方便,可以利用保单贷款的方式或直接领取减低保额的方式,都可作应急资金的变现。

11、防通胀功能:

社保的费用,会随着通胀的变化水涨船高而增加;领取养老金按照退休时候平均工资计算,这是优势。 而商保的交费是相对固定的,领取提前固定设定好这是缺点,但是补充了长期累积的分红、理财型保险浮动的利率可以抵御通胀,防止我们的钱随利率变化而贬值。

12、受益对象:

社保的保险是对个人,功能随个人的去世而消失,家人或后人无法继承和继续受益;而商保的保障是随被保险人,无论交费时间长短或是被保险人的年龄,其寿险保障是家人可以继承得到的。

也就是说,社保的交费,有可能会交的比得的多,但商保的交费,无论是活着的领取还是故后的赔付,得到的绝对比交的要多(除非是交费前几年单方面退保);并且,商保的身故受益人是被保险人自己指定的,也可以不指定而默认为法定的。

13、避税功能:

社保没有避税的功能。商保有避税,安全保险和传承资产的功能。 总而言之,社保是座毛坯房,人要住进去还得装修、买家具。至于是简装、是精装还是豪装,全在个人自己来决定——这就是商业保险。