学霸说保险-晓宇

学霸说保险-晓宇

商业保险能够弥补社会保险的不足之处,是社会保险的重要补充,社会保险并不能替代商业保险而存在。有关商业保险与社会保险的区别的具体介绍,在这篇文章里都有 《社保保什么?商保保什么?》weixin.qq.275.com

《社保保什么?商保保什么?》weixin.qq.275.com

一般是先用社保报销,报销后如果还有没报销完的钱就可以再用商业医疗险报销。题主好像不是很了解社保商保之间的区别,可以往下具体了解,对一些报销内容会知道的更多一些。

下面就以商业医疗险和社会医疗险为例,解释一下,为什么社会保险不能替代商业保险。

1、保障内容方面的差异

社会医疗保险的保障内容不如商业医疗保险丰富。例如,商业医疗保险可以承保因应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,但是社会医疗保险则做不到这一点。

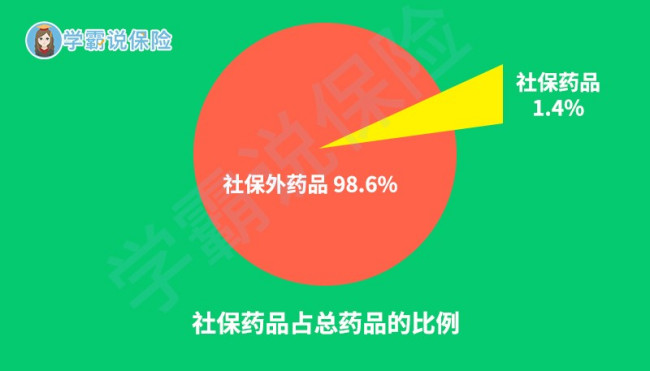

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

社保因其福利性,保费比较低,保障的力度和报销的幅度同时也相对比较低。再者,如果因为异地的某些医院的治疗效果好些,选择去异地接受治疗,社会医保的报销比例往往又会更加低一点。由此可见,社会医保并不能取代商业医保,社会医保所能报销的费用非常有限。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

对于商业保险和社会保险在其他方面的异同点,可以再看看这篇《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "医保和商业保险可以同时报销吗,医保和社保有什么区别"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:医保和商业保险可以同时报销吗,医保和社保有什么区别

有情有爱

有情有爱

中年女性,身体机能开始走下坡路,重大疾病的发生概率大大增加。此外,此时的女性也要开始计划养老,选择一份兼顾重疾和养老的保险非常有必要。针对女性市场,许多保险公司也设计了适合女性的女性保险,其中就有涉及到女性重疾和养老两个方面。40岁年龄层女性买什么养老保险比较合适呢?沃保网保险专家将给出回答。 买养老险 不知如何下手? 给谁投保: 出生年月: 导读:中年女性,身体机能开始走下坡路,重大疾病的发生概率大大增加。此外,此时的女性也要开始计划养老,选择一份兼顾重疾和养老的保险非常有必要。针对女性市场,许多保险公司也设计了适合女性的女性保险,其中就有涉及到女性重疾和养老两个方面。中年女性买什么养老保险比较合适呢?沃保网保险专家将给出回答。 中年女性买什么养老保险最合适? 案例回顾 王女士,42岁,上海在职女性,有完善社保,公司已购员工团体意外险 门诊医疗 重疾险。 个人欲在本年购买一份商业养老险,预算每年保费在6000-8000,投保10年,希望本金能在15-20年内收回,且以后年度每月能得到补充养老金,最好能领至终身。 专家分析 商业养老保险,常见的就是年金型,到达一定年龄后,每年或每月,固定领取一定数额的现金以及红利(不确定),有确定领取年限(比如20年、30年)或终身领取。 优势在于风险较低,有可保障的收益,是对未来退休养老的一种补充。 缺点是人身保障功能偏弱,资金占用期长,预期收益低,抗风险能力差。 另有即存即领、或一次性领取的形式,可按实际需求进行选择。 退休养老规划原则 1、无论退休养老金是以何种形式进行储备,越早开始越轻松。 2、由于退休养老金的积累时间跨度比较大,因此投资组合方案,要不断的进行修正。 3、退休养老金关系着自身未来的生活,因此养老金的积累一定是专款专用,并要坚持长期投资,如无特殊意外,千万不要中途停止。 需要提醒的是,首先要完善人身、健康方面的基础保障,再适当考虑养老储备。 在购买养老保险的时候,如果有子女,建议考虑以子女作为被保险人,自己作为投保人,这样可以达到“恩泽三代人”的效果,而且从另一角度诠释了“养儿防老”的概念。年金类产品市面上有很多,不存在好坏之分,主要取决于你有什么样的期待值。而所有分红险的红利都是不保证和不确定的,这取决于保险公司当年的经营情况,据不完全统计,我国各分红险十年来的红利平均值在4%左右。 养老险有两大思路可以提供给您:一种是固定返还型,不存在任何的风险,但可能会受通货膨胀影响导致资产缩水,最终达不到预期值;另一种是带有一定投资性质的投连险,因为养老金并不是现在就要马上领取的,可以利用这十几二十年的时间实现资产增值,理论上是可以跑赢CPI的。希望我的回答对你有所帮助。

马秋芸律师

马秋芸律师

没有的事。参加社会保险的人,仅以养老保险为例,全国就近10亿人,参加商业保险能有多少?

希望是百折不屈

希望是百折不屈

没有冲突,也不多余,完全根据个人的经济情况来决定,

社保是政府推出的社会保障机制的一部分,不以盈利为目的,每人只能交纳一份,旨在劳动者在交纳了规定的社保金后,在符合条件时享受到最基本的社会保障,

商业保险确实是要盈利的,额度也随个人要求来定,经济条件宽裕的,当然可以选择商业保险来获得更大更多的保障。

Anna武

Anna武

它们并不冲突的,可以买社保,商业险后期不续交保费会退保的!

袁秉霞

袁秉霞

问:给10岁的孩子买保险,社保办了后,还有必要购买商业保险吗?哪种比较好? 答:社保虽然是最基本的保障,但保障额度较低,不能满足投保者较高的要求,所以购买商业保险是有必要的。社保是基础,妈妈们最好选择商业保险作为必要的补充,宝宝的商业保险投保规则:先意外险、医疗险、重大疾病,再教育储备,最后考虑创业、养老和投资理财。 1.儿童意外伤害保险 儿童意外伤害险就是针对0-18岁以下的儿童,在遭受意外时,导致孩子意外受伤、烧伤、致残、致死的人身保障险种,同时可以补偿与之对应的高额的医疗费用等经济损失。 目前意外伤害已经超过疾病成为儿童健康的头号杀手。孩子缺乏自我保护能力等因素决定了天性多动的儿童发生意面创伤、烧伤、残疾、身故的概率很大,所以这类的保障或许是最应该考虑规划的。 这类险种一般是消费型(无返还),一年仅需要几百元(高保障),各家保险公司基本都有相应的儿童意外伤害保险:如太平人寿的少儿一年期综合意外医疗保障计划, a)儿童意外伤害保险 b)儿童意外医疗补充保险 c)其他类型 2.儿童健康医疗保险 在婴幼儿医疗保险方面一般分为两种类型: 一是补偿型,这种类型的保险一般以实际发生的全部医疗费用为赔付上限,不重复进行赔付; 另一种提前给付型,是根据病情诊断赔付的重大疾病保险,只要你的宝宝所得病症属于保险范围内的疾病,就会得到相等病症应赔付的额度。 有很多保险公司有针对少儿的专门的保险产品,这样的险种往往对如白血病等婴幼儿易患的特定重大疾病的保障,所以选对合适的险种类型也是很关键的。 另外在家庭条件允许的情况下,建议应附加住院补助津贴类保险,如果你孩子患病住院,不仅医疗费用可以报销,家长还可以获得每天一定额度的住院补助津贴。 另外注意的是很多保险公司都有规定,儿童保险的获保金额不可以累加,如果宝宝出现意外,医院所提供的收费凭证只能归一家保险公司。 产品类型有: a)儿童重大疾病保险 b)儿童住院医疗保险 c)儿童住院津贴 d)其他类型

MIllIE

MIllIE

我们要知道新农合很便宜,可以报销部分看病费用,一定要有。但它有局限性,比如医保外用药不能报销,更别说进口药,自费部分很多,还有年度报销上限。所以,我们要给父母补充保险,医疗险加意外险, 最低每年1000元,父母就有了几百万保障。

鸵鸟M

鸵鸟M

这个是可以不买的,不过如果你资金比较充裕是可以考虑买的,因为商业保险是社保的一个补充。 1、社保覆盖面广,不存在拒保问题,但是保障较低,只能满足基本的保障需求。 社保中的医疗保险,住院一般可报70%。而且这70%的医疗费,限于扣除起付线标准后。而且,在社保规定用药和规定项目内。许多检查费、专家诊疗、高新尖诊疗技术,社保都是不报的。这就需配合必要的商业保险了。 2、另外,社保医疗是出院后报的,商业医保中的重疾险是确诊后就可以给钱,可以弥补很多家庭没钱治的困境; 3、商业保险可以选择购买更高的保额,社保则很有限;社保医疗只是补偿医药费,而没有住院期间的收入损失补偿,商业医疗就有住院补贴。 总之,建议在有了社保后,再购买适合自己的寿险,加上意外险、住院医疗、重疾医疗保险,就是非常的完善的保障了。

Dan

Dan

你就这么想吧,商业保险公司的目的是什么?哪家商业保险公司不以最终盈利为目的呢?

社保的目的是什么?中央提出的关于缩小贫富差距的美好愿望,最直接的体现方式是不是通过社保体系的完善来体现的呢?

从国家长远的发展来看,你不认为社保更能保值,更能有效的抵御通货膨胀么?

如果参加了社保,并且手头还有余钱的情况下,建议你也可以适当的选择一些商业保险做为补充,但是,社保肯定是最有效的保障!而且像你妈妈45岁,在办理社保之后,还可以办理4050社保补贴的有关优惠政策,相当于有1年半是国家免费缴纳的哦!

补充说明:社保包括养老和医疗两部分保险;其中养老保险要求必须缴满15年,到法定退休年龄时未达到规定年限的,不能一次性补缴,只能按月延缴;医疗保险要求必须缴满20年,在办理退休手续时,未达到规定年限的,可以一次性补缴;

另外,现在推行的"城镇居民养老保险"虽然也是社保的一部分,也允许到达法定退休年龄,即60周岁(不分男女),可一次性缴满十五年.但是,即使是加上国家财政补贴的基础养老金那部分,也无法像常规的社保那样能保证退休金待遇不低于上一年度当地最低工资水平!这个需要在办理的时候咨询清楚的哦!

敏而好学

敏而好学

1,社保是基本养老保险,保障水平较低。

2,商保是补充,年轻时有条件可参加。

3,商保因各保险公司和具体险种不同,根据各人的具体情况,可选“划算”的保险产品。

Anna-小碑

Anna-小碑

此次大病医保新政的推出,提高了个人就医诊疗费用方面的保障力度,加强了个人及家庭应对大病风险的能力,人们不禁会想:我现在挺健康的,我有医保,还有必要购置商业重大疾病险吗?何时为宜?多少额度为宜?本期我们不妨一起来探讨下。还需要添置重疾险吗说到这个问题时,首先要明确两个概念:医保和商业保险。医保全称是医疗社会保险,它与养老社会保险、失业保险、工伤保险、生育保险一起组成社会保险即人们常说的社保,医保是社会保障制度的重要组成部分,是通过国家强制力执行的经济制度。而商业保险是由专门的保险公司经营,通过与当事人自愿缔结保险合同关系,投保人根据合同约定向保险公司支付保险费,保险公司根据合同约定承担给付保险金的责任。例如重大疾病保险就是指由保险公司经办的以特定重大疾病为保障范围,当被保险人患有合同约定的疾病时,由保险公司对其所花医疗费用按保险合同约定给予补偿的商业保险行为。从以上可以看出,医保是一种社会保障制度,它可以解决我们基本的医疗费用需求,即便这次新政的推出,也是有一定的报销比例存在;商业保险是一种商业行为,保险合同约定的情况出现即支付保险金给被保险人,它是对医保补偿范围及额度的有益补充。近年来,重大疾病治疗费用逐年攀升,医疗支出水涨船高,成为我们生命中不可承受之重。而且,重大疾病除了直接的治疗费用外,还会引发看护费、营养费、恢复费用、后续治疗费用等巨额开支,以及长时期的收入损失。一旦家庭成员罹患重大疾病,就将给家庭经济带来巨大的财务危机,使家庭因病致贫或因病返贫。而我国现行社保医疗是“保而不包”的,并不能满足重大疾病治疗费用开支。即便此次《指导意见》提出将对医保报销后个人负担的部分进行二次报销,但是仍然有报销比例的限制,比例大概在50%~70%,况且一些自费药以及后续的护理费、营养费、误工费等都不能在社保体系内得到赔付。另一方面,大病保险《指导意见》主体针对城乡居民,却并没有涵盖城镇职工在内。而商业重疾险确诊即可赔付,无疑是社保医疗的有力补充。通过购买商业医疗保险,把风险转移给保险公司来解决自己的后顾之忧已成为越来越普遍的方式。此外,无论意外身故还是疾病身故,医保只是返还当时个人账户中不多的金额,而重大疾病保险则是按合同约定全额赔付。至于多少保额合适,鉴于人均重大疾病医疗高昂,所以重大疾病保险的保额至少在10万元以上。附:常见重大疾病医疗费用(单位:元)疾病种类治疗康复费用备注恶性肿瘤12-50万CT、伽马刀、核磁共振等治疗项目为社保不报销或部分报销项目,同时80%以上进口特效药不在社保医疗报销范围内急性心肌梗塞10-30万需要长期的药物治疗和康复治疗脑中风后遗症10-40万需要长期护理和药物治疗重大器官移植术或造血干细胞移植术20-50万心脏移植、肺脏移植不属于社保报销项目,器官移植后均需终身服用抗排斥药物冠状动脉搭桥术10-30万冠状动脉造影属于社保部分费用报销项目,搭桥每条桥4万元,需长期药物治疗和康复治疗终末期肾病10万/年换肾或长期依赖透析疗法,透析费用属于社保部分报销项目良性脑肿瘤5-25万需要长期的诊疗及药物治疗重型再生障碍性贫血15-40万骨髓移植及长期药物治疗平安护身福守护你的幸福1