是买社会保险还是商业保险好?

时间:2020-08-02 分类:社保商保

优质回答

![]() 学霸说保险-小可

学霸说保险-小可

社会保险和商业保险不是替代关系,商业保险有着社会保险不能替代的保障作用,即使购买了社保,也还是有必要购买商业保险。想知道更多的内容请移步到这篇文章 《社保和商保有什么不一样》weixin.qq.275.com

《社保和商保有什么不一样》weixin.qq.275.com

没有谁更好,因为这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社保和商保的不同之处实在是太多了,在这里,我们仅就医疗险这部分来分析一下社保和商保的不同之处。

1、保险责任内容的不同

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。比如,社保不承保“挂号费”、“院外会诊费”、“病历工本费”等服务项目类费用和属于诊疗设备及医用材料类的义眼、义肢、助听器等康复性器具的费用,但是市面上大多数商业保险都有承保这两类的医疗费用支出。

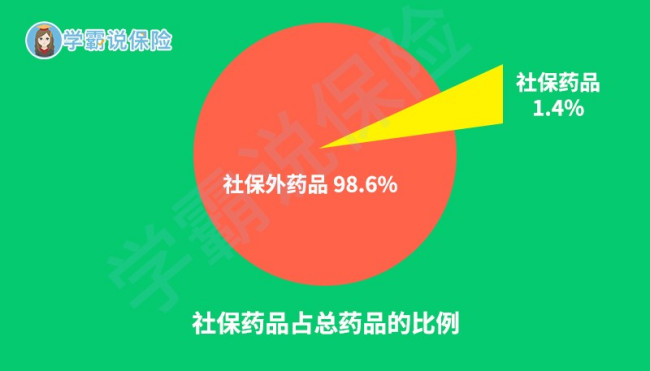

如下图所示社保能报销的药品种类也非常有限。例如癌症治疗,现在许多种癌症已经有治疗的特效药,只不过很多都需要进口,费用比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。这么好的救命药,却往往不在社保药物的保障范围之中,对于许多没有购买商业医保的癌症患者,因为费用问题,通常只能舍弃这种靶向药。

2、报销的额度不同

在这方面,由于社会医保覆盖面广,保费低,它的保障力度、报销幅度自然也不如商业医疗保险高。倘若在异地接受治疗,纵使医保能够报销,报销的比例通常还会再降低一些。如此可见,没有商业医保的补充,如果罹患的是较为严重的疾病,社会医保发挥的作用并不大。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

对于商业保险和社会保险在其他方面的异同点,可以再看看这篇《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "是买社会保险还是商业保险好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:是买社会保险还是商业保险好?

![]() Kit

Kit

![]() Jessy

Jessy

![]() Ting

Ting

2、不需要你交钱的。

3、是的,你离开这家公司就没有商业保险了,国家立法规定,单位必须给员工上社会保险的,因为社会保险换单位后可以继续接着交的,即使没单位了也可以自己交的。

![]() WXPING

WXPING

老有所养

——确保晚年人生安享无忧

难题:生活质量的提高,大大增加了退休后的生活、医疗保健费用,通货膨胀让未来充满不确定性,老龄化高峰期将至,社会统筹养老金缺口越发扩大,养儿防老靠不住。

怎么办呢?

生老病死是所有人必经的生命过程。每个人都无法控制自己的“生死”,但是却完全可以将“老”掌控在自己手中。虽然养老面临诸多难题,但人寿保险可以确保每个人都能老有所养,安享有尊严的老年生活。

/价值二/

病有所医

——让百姓生病看得起生活不打折

难题:好多人都没有真正了解医保“只保不包”的性质,即医疗费并不能全额报销,它有严格的个人给付比例,有医保承担的封顶线和重大疾病支付比例,还有用药范围、检查支付范围等明确规定。而且一个家庭的经济难题往往是从某个成员患上重大疾病开始,是让人病不起的高昂医疗费用。

怎么办呢?

“健康是1,其他是0”,其重要性无人不知!然而无论圣贤或者百姓,谁都无法保证不被疾病侵扰,而重大疾病险等健康保险却可为人们提供充足的“弹药”以对抗、甚至击退疾病大敌。

/价值三/

爱有所继

——让亲情大爱得以延续

难题:2008年中国经历了太多的不幸:汶川地震、南方暴风雪、三鹿事件、矿难……生活到

处充满危机,生命之轻无以承受。

怎么办呢?

没有人能预知生命中的不幸,我们能做的就是在我们还安好的时候,为自己购买足够的人寿保险,因为一旦发生不测,只有保险会将我们的爱延续到父母、妻儿、兄弟姐妹的生命中。

/价值四/

幼有所护

——为孩子的教育规划及成长保驾护航

难题:养大一个孩子需要花多少钱?可能许多做父母的对此都是一笔糊涂账,这是因为真爱无价。上海的一项社会调查显示养大一个身体健康的孩子平均要花掉49万,不包括入学赞助费、择校费、辅导费和兴趣班等费用,可哪一位父母甘心让孩子输在起跑线上呢?“起跑线”已将金钱推得高高在上,留学国外,好梦难圆。

怎么办呢?

在西方发达国家,之所以寿险保单普及率高,就是因为许多父母早就考虑,一旦自己遭遇意外,孩子的成长及教育无法保障。重视教育是中华民族的优良传统,独生子女政策让父母更加重视孩子的成长和教育,因此,中国的父母更应该购买人寿保险,确保孩子的教育、成长一路畅通无阻。

/价值五/

壮有所倚

——免除后顾之忧全力打拼成就事业

难题:无论有无专业技能,在竞争激烈的市场中,每个人都可能面临失业的社会风险,此时若再遭逢意外、疾病等,那对人的打击将是毁灭性的。

怎么办呢?

随着市场经济的深入发展,人们在面临发展机会的同时,也面临丢掉“饭碗”的险境,而人寿保险足以消除因失业、意外、疾病等可能带来的生活隐忧。

/价值六/

亲有所奉

——饮水思源父母恩人寿保险养双亲

难题:交通意外作为造成青年人死亡的隐形杀手之一,而来自疾病、不安全食品、危险工作,甚至娱乐场所等方方面面的安全大敌,更是每时每刻都在窥探着年轻的生命。

怎么办呢?

如果你是一个有爱心的孝子,不管收入多少,请先为自己购买一份费用不高的纯意外险,受益人写上父母的名字,当你遇到不测,保险可以代你尽到儿女的奉养义务。

/价值七/

残有所仗

——意外疾病致身残保险保障我尊严

难题:企业安全隐患大,社会工伤保障低,一旦发生人身伤残事故,不仅自己失去有尊严的生活,家庭和孩子的正常生活也难以保障。

怎么办呢?

如果没有保障,那些因工意外致残,或因疾病等导致伤残者,会因为生活保障的缺少而丧失尊严,而保险可以为人生增加一层坚实的“安全保护网”。

/价值八/

钱有所积

——小钱变大钱增值保障又安全

难题:“月光族”,反映出年轻一代的储蓄与消费观,其实,

不只是年轻人,对于持有即时行乐观念的人来说,他们手里的钱即使放在银行,也很难真正实现财富积累。

怎么办呢?

许多保险产品,每年只需投入千八百的小钱,10年、20年后,就会变成一笔不小的财富。

/价值九/

产有所保

——安全的保值方法就是购买保险

难题:随着社会经济活动内容的日益丰富,投资渠道和投资品种之多,已经让老百姓无所适从,而更让人担忧的是,许多人仍然没有足够的保险观念和意识。

怎么办呢?

无论是养老型还是投资型保险产品,大都具有既保值又有可能增值的功能,更为重要的是,这种产品还可以兼具意外、医疗、住院补贴等多重保障功能。金融动荡市道中,很难有什么东西比购买保险产品更保险的。至于家财险,品种亦十分丰富,既有保障型的也有投资型的,既有短期的也有长效的,既有基本险也有综合险。

/价值十/

财有所承

——积累一生财富无憾惠泽亲人

难题:即使是身家资产千万的有钱人,也少不了因投资实业、购房置地、买车等等背负银行贷款,一旦自身遭遇不测,留给亲人的将不是财富而是负债的烦恼。

怎么办呢?

总有人觉得名下的财富不仅可以让自己安享晚年,还能令子孙享用不尽,殊不知,一场意外足以让所有财富灰飞烟灭,而只有人寿保险可破解此难题。(

![]() 木棉花

木棉花

![]() 杨恩锦

杨恩锦

![]() 黄Haylie

黄Haylie

社会保险是法定的保险,它是国家管理部门以法律为依据,以行政手段进行实施和管理的保险。凡是参加工作或自谋职业的成年人都必须参加的保险。它可以为参保人员提供基本医疗保险、基本养老保险、工伤保险、失业保险和生育保险范围内的经济保障。因为社会保险是政府行为,所以它带有强制性的特点。雇主(或机构)在雇用雇员时应该签定劳动合同,雇主(或机构)应该为雇员办理社会保险,这是雇主应有的社会责任和义务。

个体人员可以以自由职业者的身份参加社保,之后要履行按时、足额、连续缴费的义务。参保人员在遇到以上问题时,可以得到相关方面的经济保障。

社保强调的是社会公平(参保人员每人只有一份),它的基本原则是:低水平,广覆盖。保障是保而不包。所以,它的保障度是不能完全满足个人需求的,于是,就需要商业保险来做补充了。

商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些(如:重大疾病、意外伤害、医疗健康 …… 等)人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,既然是商业保险,它就带有强烈的商业色彩,它是社会保险的补充。商业保险强调的是个人公平(根据自己的需要和经济能力进行购买,买的多,保障多,买的少,保障少,不买就没有保障),它的定位应该是:社会保险的补充。购买原则是:自愿原则。

这两种保险的共同特点:为被保险人提供一定程度上的经济保障。社保是一定要买的,因为它带有一定的福利性。至于商业保险买与不买?你最需要买什么险种?买多少?那要根据你自己的需求和经济支付能力来确定。

买保险买的是保障,而保障是人人都需要的。所以,买保险之前一定要搞清楚:什么是保险?为什么要买保险?我最需要的是什么样的保障?我需要多少这样的保障?就我现有的能力能买多少我需要的保险产品?如果你真想给自己和家人买一些保险,建议你:

1、首先学习和了解一些保险知识;

2、了解保险的作用和意义;

3、明确自己对保险的需求;

4、按自己的实际需要和经济能力进行投保。真正做到:明明白白消费,踏踏实实享受。不然的话,由于自己一时的无知,换来的可能是今后无限的烦恼。

有了坚实的保障无论你再去做什么事,心里都是踏实的,因为,你已经没有了什么后顾之忧。

对于成年人来说,买保险应该先买社保,之后,可以选择买一些商业保险进行补充。因为,社保是基础,商业保险是补充。买商业保险有一些基本原则,如:先大人,后孩子;先基本,后完善;先近后远 …… 等等。了解并遵循这些原则,应该是非常有必要的。如果你还想了解更多关于保险方面的专业知识,可以到保险网上去看一看。或者找一位有责任感、业务精通的高素质保险业务员进行相关的业务咨询。

意外伤害、健康问题和养老问题是每一个人随时可能遇到的人生最大风险,一旦遇到这样的风险,它有可能直接影响到一个人或一个家庭的命运。所以,这三个风险应该是每个人必保的。

给未成年人买保险,主要是选择购买商业保险中的学平险、意外伤害综合险、终身或定期健康险。如果孩子现在年龄太小,想给孩子买的某些保险产品可能会受到一些政策性规定的限制,所以,可以先给孩子少买一点健康险,如果有可能,可以再附加一份住院津贴险或住院医疗险。

另外,还可以考虑在社保局或街道办给孩子买一份少儿住院互助金(大约是40-50元左右/份/年),这样,孩子在医疗保险方面的保障会提高一些。待孩子年龄稍大一些,再给他买一些适合他需要的险种。

不少的人买商业保险之前,只有购买的欲望和冲动,而没有认真地去了解一下相关的保险知识,听业务员三说两说的就买了。拿到保单后也不再认真地看一看其中条款的内容,事后跟别人聊起来,才慢慢感觉到自己对已经买的保险到底保的是什么都不清楚,或者发现自己买的保险并不是自己想要的产品。那个时候的懊悔将是追悔莫及的。有鉴于此,建议你还是先学习、了解,再决定购买。正所谓:磨刀不误砍柴功。

一般来说:每个人理想的基本有效保障:终身健康险应不低于30万元;意外伤害险应不低于20万元/年;养老险应不低于10万元。商业保险并不是有一份就可以解决问题的,但也要量力而行。

对于工薪族来说,购买商业保险的费用应该在年收入的15%左右。如果少了,保障度可能会显得不足;如果超了,可能会对你的日常生活产生一些不良影响。

保险公司在承保时,对被保险人和投保人有一些要求,即:一、被保险人必须是健康体。二、投保人应该有稳定的收入和缴费能力。 三、对于未成年人的赔付金额不超过5万元。

买商业保险(无论什么险种),肯定是:越早买越好。因为它有一个规律:在保障度一样的情况下,所交保费是随参保年龄的增长而增长的。

保险是一门学问,买商业保险需要的是:要有一个有周密的统筹计划安排和循序渐进的心理准备,不要设想一次投入就能解决一生的保障需求。或者,买一份保险就想为自己提供多方面的保障问题。

正确的投保做法应该是:

1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识保险的功能和作用;

2、选择一家实力强,信誉好的保险公司;

3、选择一个有责任感、诚实可信、业务精通、从业三年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要;

4、选择适合自己需要的险种组合;

5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。

个人观点,仅供参考。

祝你好运 !

![]() 养心

养心

![]() 孙继昶

孙继昶

另外我建议您买一些社保,因为这是最基本的保障。

![]() 屋顶的鱼

屋顶的鱼

上一篇: 私人工厂可以用商业保险代替社保吗?

下一篇: 商业保险与社保在报销时冲突吗?