社会保险与商业保险有什么区别与相互联系

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-里昂

学霸说保险-里昂

商业保险涉及的保障范围和保障领域远远广于社会保险,所以社会保险肯定不能替代商业保险。想更加深入地了解他们二者之间的关系和区别,就快来看看这篇文章吧 《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

在这里,我们就简单说一说,社会医疗险和商业医疗险有什么不同。

1、在保障内容上的区别

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。例如,社会医保并不保障因院外会诊、召急救车等所产生的医疗费用,然而这些均在商业医疗保险的保障范围之内。

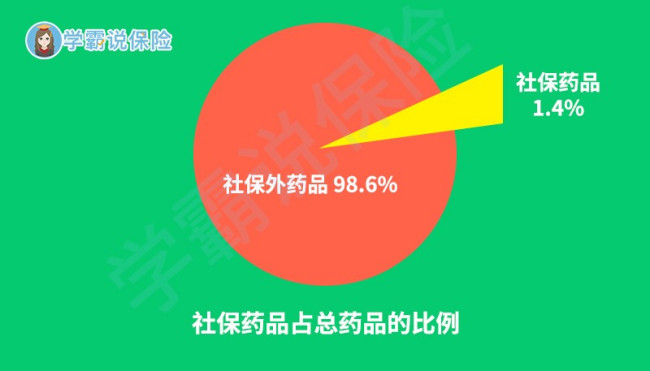

如下图所示社保能报销的药品种类也非常有限。例如,现在药物学家已经研发出很多相对来说副作用比较小,且疗效比较高的癌症特效药,只不过这些药的价格都比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。还有许多类似可瑞达的癌症靶向药都不属于社会医保的保障范围,对那些没有购买商业医保而家庭条件又不是非常好的癌症患者来说,便只能放弃这种特效药。

2、报销的额度不同

社保的福利性,也使得它的报销比例不可能像商业医保那么高。如果是在异地生病、在异地就医,即使社会医保可以报销,报销的比例又会更加低一点。所以,面对小病的费用支出,社会医保或许足够应对,但是在大病面前,社会医保是不足够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想了解更多社会保险和商业保险的相似和区别之处,请看这篇《为什么买了社保还需要商保?》weixin.qq.275.com

以上就是我对 "社会保险与商业保险有什么区别与相互联系"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社会保险与商业保险有什么区别与相互联系

![]() 侯建婷 太平洋客户经理

侯建婷 太平洋客户经理

![]() 凤丽

凤丽

![]() 相濡以沫

相濡以沫

适合您夫妻的保障型的健康医疗保险与意外险产品,慧择网建议您可以参考:大众“慧择白领健康保险”计划A ,保费便宜,涵盖一般意外伤害、重大疾病、公共交通工具、意外医疗、住院津贴、电梯意外保障。

非常高兴能为您解答疑问,若您仍存在困惑,欢迎继续向我咨询,或者查看我的百度空间,抑或通过百度hi与其进行互动。

![]() 青

青

社会保险只有养老保险、医疗保险,工伤保险,生育保险,失业保险五种;商业保险种类比较多,而且细。

社会保险没有年龄与疾病的限制,只要你愿意,你就可以参加,商业保险则有年龄与疾病的限制。

社会保险与商业保险都是对险情发生后的一种补偿与救助。

![]() 浮生若梦

浮生若梦

![]() 明

明

![]() Rua

Rua

![]() 做更好的自己 行者

做更好的自己 行者

一、社会保险是国家强制性要求购买的一种保险,国家发展社会保险事业,建立社会保险制度,建立社会保险基金,目的使劳动者在年老、患病工伤、失业、生育等情况下,获得帮助,享受保险待遇。我国《劳动法》《社会保险法》都明文规定,用人单位为劳动者缴纳社会保险是用人单位的法定义务,明显具有国家强制性的特点,用人单位不得以任何借口和理由拒绝承担该项法定义务。

二、商业保险一般是保险公司的一种商业保险,带有一定的商业性质,商业保险是对社保的一种补充。

![]() 夏天、下雨天

夏天、下雨天

而商业保险是由保险公司经营和推出的,它按企业原则经营管理,由全社会的成员自愿参加,费用由被保险人个人负担。商业保险所提供的保障范围通常十分全面和广泛,它可满足人们生活消费的各个层次的需要,如:意外、重疾、住院津贴以及人寿等保障,保障水平相对较高。它能弥补社会保险的不足之处。

个人在买保险的时候,最佳的保障方案最好是先完善社保,然后再依据个人的实际具体保障需求,选择合适的商业保险作为补充。只有社会保险和商业保险的完美搭配,才能给你最大的保障!

在做好基础社保的前提下,购买合适的商业保险产品,建议最好是优先完善意外险、意外医疗、重疾、健康医疗等多方面的保障责任,然后依据个人的实际经济能力进行综合的对比选择。

现在投保商业保险的购买渠道是多样的,投保人可以结合自身的实际情况,直接到保险公司联系相应的保险代理人员咨询,也可以到相应的保险平台上,依据实际保障需求自行选择购买合适的保障。

上一篇: 个人社保编号怎么查询