消费型和返还型有什么区别

时间:2020-06-21 分类:消费型与返还型保险

优质回答

![]() 学霸说保险-晴朗

学霸说保险-晴朗

不少人在买重疾险的时候,都不知道该买消费型还是返还型,我建议大家入手消费型重疾险,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

消费型保险和返还型保险最大的区别,就在于保障期间内如果没有出险,返还型保险可以拿回你已经交的保费,而消费型保险无法取回。

所以对于很多消费者来说,返还型保费成了心头好。

但容我唠叨一句,如果一定要选择的话,建议您首选消费型重疾险,因为返还型重疾险有以下不足之处:

下面我来为大家分析这两者的区别:

一、什么是消费型、返还型重疾险

消费型重疾险:主要保障内容是疾病方面,保费亲民,但是在保障期没有罹患指定重疾,到了保障期依旧没患重疾,所交的保费是不允返还的。

返还型重疾险:也称储蓄型重疾险。在合同规定的保障期出险,就会赔付保额;在合同规定时期没有出险的,那么就会退还保费,充当养老金。

二、两者的区别

看似返还型重疾险更值得购买,但别那么快就那么认为,

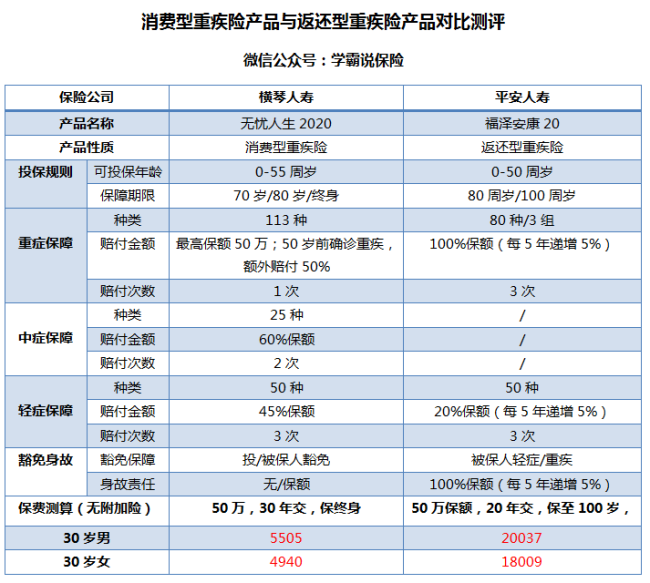

下面的这两款产品保障信息对比,大家可以看看:

从图中的信息我们可以知道,消费型重疾险比返还型重疾险有以下的优点:

1.价格便宜:消费型重疾险的最大优势之一是保费便宜,通常来说,消费型重疾险比返还型重疾险要便宜一半,可以说是低保费高保额了,这样一看,消费型重疾险杠杆效果是比较好的,可以看出,性价比很高。

2.保障时间灵活:保障期限的灵活选择是消费型重疾险的又一大优势,市场上常见的保障期限有60岁、70岁、80岁甚至终身等,而返还型重疾险能选择的一般只有两项:80岁或终身期限,乍一看也觉得这保障期限也能接受,这也说明说交保费也就越多。

对比再看看返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:返还型重疾险的保费是比较高的,一份比消费型重疾险要多出2倍甚至3倍,从上图可知,福泽安康20还没有加附加险的配置的情况下,保费已经破2万了;这不太符合大部分家庭的预算准备了;

2.看似返还,实则低收益:返还型重疾险的本质是:你买了一份消费型重疾险之后,再另外多交几倍的保费给公司,保险公司拿着多出的保费去作资金运转,盈利全归保险公司所有,

到最后,保险公司就把已经贬值的本金返给投保人。如果各位把这份钱之前放银行存定期,获得的收益会更高,而且时间还一样。

篇幅有限,更多缺点我就不再这展开,为使得大家更加认识返还型重疾险,我写的这篇关于返还型重疾险防坑文章希望大家能看看:《有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!》weixin.qq.275.com

三、那究竟选哪个比较好?

经过一系列的比较,我建议各位还是可以购买消费型重疾险;在这里分享给各位十款市面上不错的消费型重疾险产品,都是高性价比且保障全面的良心产品:《全国十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型和返还型有什么区别"的图文回答,望采纳!

相关视频:消费型和返还型有什么区别

![]() fun

fun

![]() 丫丫

丫丫

![]() 袁海峰

袁海峰

![]() A高迪理想科技手机电脑城

A高迪理想科技手机电脑城

![]() 如意

如意

![]() 蔡祯裕

蔡祯裕

中华人民共和国社会保障卡是由人力资源和社会保障部统一规划,由各地人力资源和社会保障部门面向社会发行,用于人力资源和社会保障各项业务领域的集成电路(IC)卡。

面向城镇从业人员、失业人员和离退休人员发放的称为社会保障(个人)卡,面向用人单位发放的称为社会保障(用人单位)卡。人社部表示将用5年左右时间,使社会保障卡普遍具有金融功能。

社会保障卡作用十分广泛。持卡人不仅可以凭卡就医进行医疗保险个人账户实时结算,还可以办理养老保险事务;办理求职登记和失业登记手续,申领失业保险金,申请参加就业培训;申请劳动能力鉴定和申领享受工伤保险待遇;在网上办理有关劳动和社会保障事务等。

社会保障卡采用全国统一标准,社会保障号码按照《社会保险法》的有关规定,采用公民身份号码。

![]() 肆行莫格

肆行莫格

![]() 刘少勇

刘少勇

消费型保险以低保费获取高保障,一般为定期保险,利于灵活调整。但其缺点在于保费不能返还。

消费型保险适合保险意识好、投资多元化、并能保证储蓄的年轻人或保费投入有限的人购买,而对于无良好投资能力、经济条件较好的35岁以上人群,购买返还型保险是个不错的选择。

相关数据显示,一般在35岁后,消费型险种在保费方面的低价优势已不再明显,而过了40岁,消费型重疾险的保费更是大幅增加,此时再投保消费型重疾险成本过高。

不管是消费型还是返还型,投保人首先要弄清自己需要哪些保障,然后确定自己的保险额度合理选择。甚至还可以搭配选择消费型和返还型险种。

![]() QRi

QRi

上一篇: 重疾险体检体检要求

下一篇: 为什么宝宝出生28天后就要买保险