消费型和返还型寿险应该怎么选择

时间:2020-06-21 分类:消费型与返还型保险

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

很多人在买重疾险时,犹豫消费型好还是返还型好,建议大家考虑入手消费型重疾险,大家可以来看看关于消费型重疾险的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

建议您优先考虑消费型寿险。

因为与返还型寿险相比,消费型寿险的保费会更便宜,返还型寿险因需要返还,在保费上往往会比消费型贵上好几倍。

除此之外,返还型保险还有以下不足之处:

下面我来说说这两者的区别:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,价格十分便宜,但如果在保险的保障期间并没有出现重疾,到期未罹患重疾,保费是不会退还的。

返还型重疾险:也称储蓄型重疾险。只要合同期出险,就赔付保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

从定义来看,好像返还型重疾险更胜一筹,但先别那么快下结论,

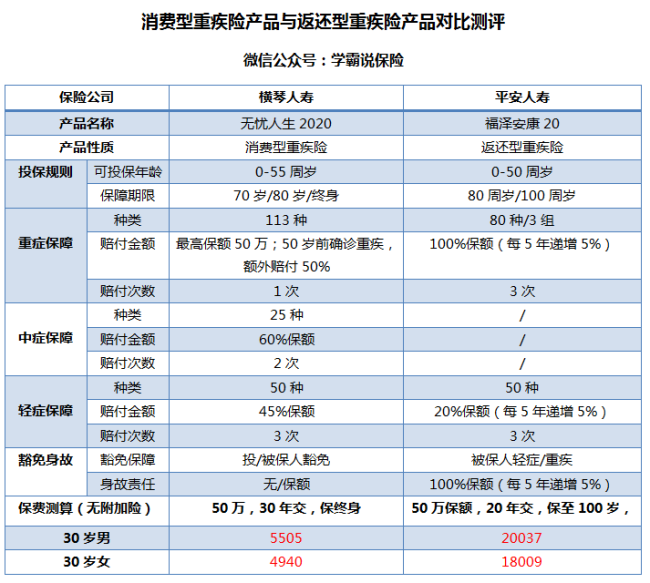

下图两款热门产品的对比可以让大家更直观看到区别:

在图中可以知道,下列消费型重疾险优点是返还型重疾险所做不到的:

1.价格便宜:消费型重疾险的保费是很亲民的,通常都会比返还型重疾险便宜一半,可以说是低保费高保额了,这样一看,消费型重疾险杠杆效果是比较好的,性价比高。

2.保障时间灵活:消费型重疾险是可以在保障期限方面有多种选择的,市面上很多是可以保障到60、70、80岁以及终身等,但返还型重疾险能选择的就只有80岁或终身,一看上去好像也没多点差别,但保障越长,收取保费必然更多。

那么,“有钱治病,没钱返钱”的返还型重疾险又有哪些不足之处呢?

1.保费昂贵:直接从图中的保费测算可以看到,一份返还型重疾险的保费比消费型重疾险多近4倍,从上图的对比测评,福泽安康20没有加附加险的配置,30岁男性的保费就20037了;保费直接超出大部分家庭的预算准备;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人除了购买一份消费型重疾险后,需要再另外多交几倍的钱,公司用这个保费去理财、投资,而产生的盈利全归公司,

最后就将本金返给投保人。如果是这样,大家可以将这份钱放进银行存个定期,同样时间得到更多收益。

还有更多的不足我就不再这讨论,为了让大家不踩坑,希望各位能看看以下这篇文章:《“有病治病,没病返还”的返还型重疾险的这些坑,你必须知道...》weixin.qq.275.com

三、那究竟选哪个比较好?

对比下来,还是推荐各位首选消费型重疾险;在这里分享给各位十款市面上不错的消费型重疾险产品,都是高性价比且保障全面的良心产品:《全国十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型和返还型寿险应该怎么选择"的图文回答,望采纳!

相关视频:消费型和返还型寿险应该怎么选择

![]() 鱼鸟

鱼鸟

![]() 景诚海

景诚海

![]() 小小妹

小小妹

![]() lily yang

lily yang

![]() 青山绿水

青山绿水

![]() MARU-PI

MARU-PI

![]() 孙鹤

孙鹤

![]() wf

wf

![]() 林林

林林

![]() llp

llp

上一篇: 保险不用体检吗?

下一篇: 重大疾病险买消费型还是返还型