样的合适,现在还有返还型的吗?还是消费型保险好?

时间:2020-06-21 分类:消费型与返还型保险

优质回答

![]() 学霸说保险-芳芳

学霸说保险-芳芳

不少人在买重疾险之前,都会在犹豫消费型和返还型哪个比较好,建议大家考虑入手消费型重疾险,大家不妨来看看关于消费型重疾险的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

一、30岁买什么保险合适?

30岁正处于而立之年,往往伴随着工作、家庭和生活的压力,一旦倒下就无法为自己和家人做保障,所以建议购买:可以报销生病住院费用的医疗险、弥补患病经济损失的重疾险和防止意外身故而家人全责承担生活压力的寿险。

二、还有返还型产品吗?和消费型产品比哪个好?

目前市面上还是有返还型产品售卖的,但与消费型产品比,还是建议您首选消费型产品。

因为返还型产品有着以下不足之处:

下面给大家详细的说说两者的区别:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,价格很便宜,不过要是在保障期间没有患重疾,并且到期也还没患重疾,保费是不会退还的。

返还型重疾险:也称储蓄型重疾险。只要在合同期罹患重疾,那么保额是要理赔的;在合同规定时期没有出险的,那么就会退还保费,充当养老金。

二、两者的区别

看似返还型重疾险更值得购买,别那么快下结论,

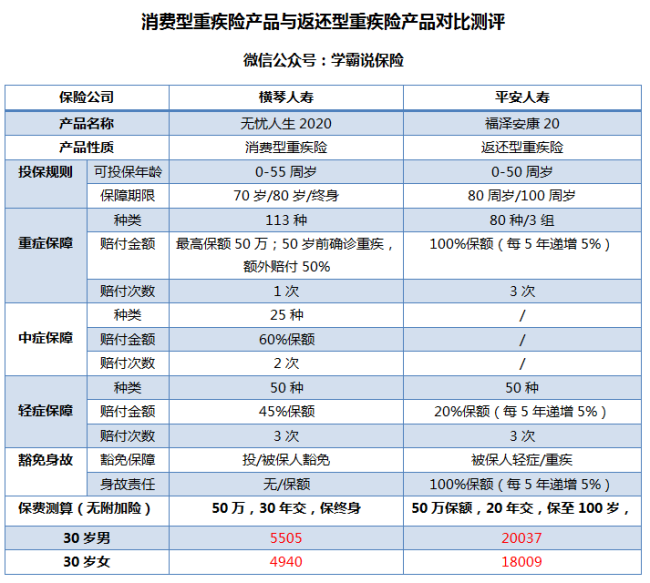

不妨来看看两种类别的重疾险产品对比:

由上图,下列消费型重疾险优点是返还型重疾险所做不到的:

1.价格便宜:消费型重疾险的价格是很便宜的,就市面上的平均价而言,它比返还型重疾险便宜近一半,低价格可以获得高保额,这样来说,消费型重疾险把重疾险的杠杆作用表现的很好,超高性价比。

2.保障时间灵活:很多消费型重疾险的保障期限是可以多种选择的,一般可选保障期间有60岁、70岁、80岁甚至终身,但返还型重疾险能选择的就只有80岁或终身,虽然乍一看也还好,我们也要知道这样保费要交的越多。

以下,是返还型重疾险的不足之处:

1.保费昂贵:一份返还型重疾险的保费比消费型重疾险多出2倍甚至3倍,上图的返还型重疾险福泽安康20甚至还没有附加险的配置,价格就已经破2万了;这保费超出大部分家庭的预算了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人购买了消费型重疾险后,另外再给保险公司几倍的保费,保险公司拿就用这些保费来作理财投资,盈利归公司拥有,

最终就把原本的本金返还给投保人。那么大家还不如直接将这份钱存银行做定期处理,同样的时间获得的收益却更高。

返还型重疾险可不仅仅这两点不足,为了让大家躲坑,关于返还型重疾险防坑的文章各位可以看看:《返还型重疾险只是表面华丽,实则这么坑!》weixin.qq.275.com

三、那究竟选哪个比较好?

两类保险的比较,我建议各位还是可以购买消费型重疾险;最后,给大家推荐重疾险市场上比较良心的消费型重疾险产品,都是保费低保障全面的良心产品:《不看后悔!!十大值得买的消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "...样的合适,现在还有返还型的吗?还是消费型保险好?"的图文回答,望采纳!

相关视频:样的合适,现在还有返还型的吗?还是消费型保险好?

![]() 米粒

米粒

新国十条规定保险回归保险本质“保”的功能,对于身故金有明确规定,再加上第三套生命表的使用促使寿险定价还有降价空间,但保险公司利润要求最多客户可用现金价值的80%让保险业进入良性循环,保险的本质注重的还是保障功能。

以后也还是会有返还型保障险的,只是形态和定价有所差别而已。

买保险是一个量入为出的资金配置,其本质是风险杠杆,选择需谨慎

![]() 流云若雨ゞ

流云若雨ゞ

![]() Franke

Franke

![]() 月明かり

月明かり

![]() nana

nana

![]() 筱梦

筱梦

![]() 蔷薇之恋

蔷薇之恋

![]() 陈家琴

陈家琴

![]() 回头

回头

![]() Queen

Queen

上一篇: 7岁小学生购买儿童意外医疗保险合适吗

下一篇: 兰州新区最近的平安保险公司在哪里