商业保险消费型与返还型的哪种好

时间:2020-06-21 分类:消费型与返还型保险

优质回答

![]() 学霸说保险-巧曼

学霸说保险-巧曼

很多人买重疾险,都会在消费型和返还型问题上停滞不前,我觉得消费型重疾险是满足了大多数人对重疾险的要求了,大家可以来看看关于消费型重疾险的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

若一定要做出选择,我建议您首选消费型保险,因为其保费更低。

当然了,对于大多数人来说不选择消费型保险就是因为如果被保期间没有出险,交的钱也就拿不回来了。

所以如果您是无法接受这一点的话,可以看看下方关于返还型保险不足之处的分析,再综合考虑:

下面我来讲讲这两类保险的不同之处:

一、什么是消费型、返还型重疾险

消费型重疾险:专注于疾病保障,保费亲民,但如果在保险的保障期间并没有出现重疾,到期未罹患重疾,也不会返还保费。

返还型重疾险:也称储蓄型重疾险。一旦在保障期出险,那么保额是会赔付的;要是在合同期没有患规定的重疾,那么就会返还保费。

二、两者的区别

从定义来看,好像返还型重疾险更胜一筹,但先别那么快下结论,

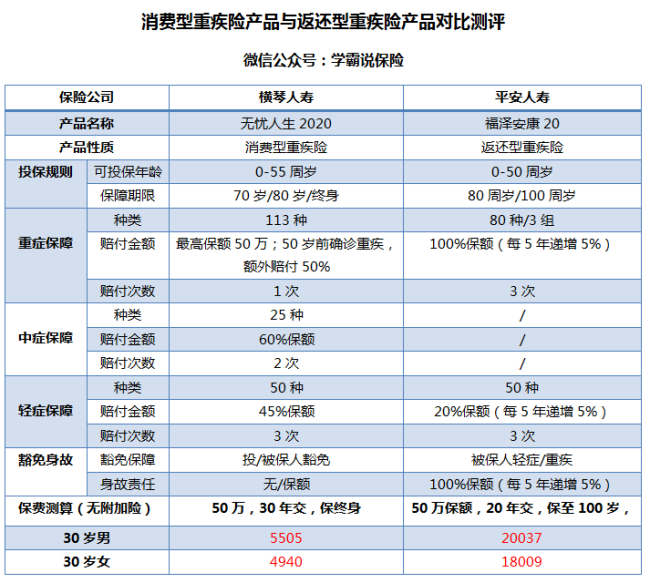

不妨来看看两种类别的重疾险产品对比:

在图中可以知道,以下是消费型重疾险的优点,也是返还型重疾险所没有的:

1.价格便宜:保费便宜是返还型重疾险达不到的优点,就市面上的平均价而言,它比返还型重疾险便宜近一半,低保费可以得到高保额,这样看来消费型重疾险价格杠杆很高,性价比高。

2.保障时间灵活:市场上的消费型重疾险的保障期限可以灵活选择,保障期限有60岁、70岁、80岁甚至终身等等,不过返还型重疾险可选的一般只能是80岁或终身,看上去差别好像也没多少,但保障越长,收取保费必然更多。

返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:一般情况,一份返还型重疾险的保费比消费型重疾险多出2倍甚至3倍,从上图我们可知,福泽安康20并没有加附加险的配置,30岁女性购买都要18000了!这价格是不符合一般家庭的预算的;

2.看似返还,实则低收益:返还型重疾险的本质是:你买了一份消费型重疾险,再多交几倍的保费给保险公司,保险公司拿着多出的保费去作资金运转,用本金所获得的盈利全归公司,

然后就把已经大幅贬值的本金返给投保人。如果各位把这份钱之前放银行存定期,同样的时间得到收益更高。

还有更多的不足我就不再这讨论,为了不让各位踩坑,希望各位能看看以下这篇文章:《没想到人人都爱的返还型重疾险竟然...》weixin.qq.275.com

三、那究竟选哪个比较好?

两者的对比一看,我依旧建议各位入手消费型重疾险;最后,就给大家推荐几款市面上不错的消费型重疾险产品,大家有兴趣的可以看看:《新鲜出炉!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "商业保险消费型与返还型的哪种好"的图文回答,望采纳!

相关视频:商业保险消费型与返还型的哪种好

![]() 千里难寻

千里难寻

![]() null

null

返还型的防癌保险带有储蓄的功能,一般保费比较高,保险期限比较长。如果你已经超过35岁甚至年纪更大,经济条件不错又比较注重储蓄功能,但又希望能够有效保障可能面临的罹患癌症风险,那么就可以选择返还型的。

![]() ady

ady

![]() 牛加加

牛加加

![]() 黑水宝华家电经玉财

黑水宝华家电经玉财

![]() zhow

zhow

![]() 李玉珍

李玉珍

![]() 王小多

王小多

![]() wu枷謃

wu枷謃

![]() 向阳工作室

向阳工作室

上一篇: 纯粹重疾险:昆仑健康保怎么样呢

下一篇: 平安鑫祥17怎么样