消费型or返还型,哪个好?

时间:2020-06-21 分类:消费型与返还型保险

优质回答

![]() 学霸说保险-樱樱

学霸说保险-樱樱

很多人在入手重疾险的时候,都不知道该买消费型还是返还型,我认为消费型重疾险是符合大多数人的需求的,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

可以明确地回答您,消费型保险更好!

因为返还型保险有着以下不足之处:

下面我来给大家好好分析两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障疾病,保费非常便宜。但是假设在保障期间并没有罹患重疾,到了保障期依旧没患重疾,保费也不会退还的。

返还型重疾险:也称储蓄型重疾险。一旦在保障期出险,那么保额是会赔付的;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

看起来这返还型重疾险“有病治病,没病返钱”的性质确实吸引人,别那么快下结论,

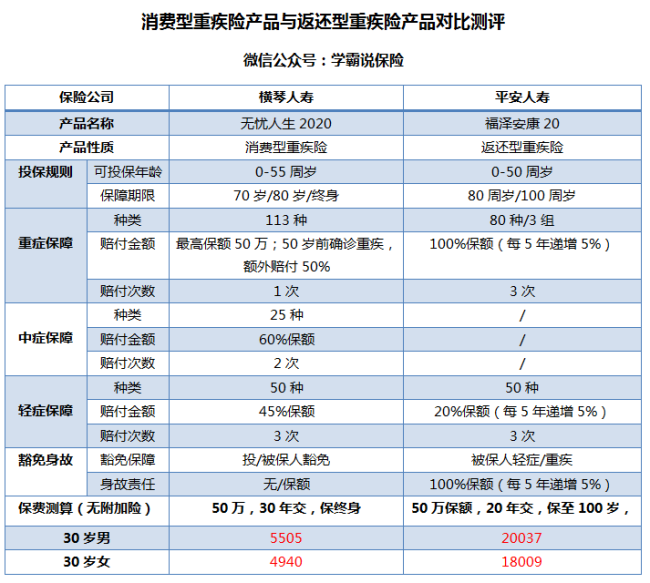

先看看我找寻的两款热门产品的分析情况:

由图可以看出,以下的优点,是返还型重疾险所没有的:

1.价格便宜:保费亲民是消费型重疾险的一大亮点,消费型重疾险的价格要比返还型重疾险的价格要便宜一半甚至更多,低价格可以获得高保额,这样来说,消费型重疾险的杠杆作用很大,性价比高。

2.保障时间灵活:很多消费型重疾险的保障期限是可以多种选择的,一般可选保障期间有60岁、70岁、80岁甚至终身,但返还型重疾险能选择的就只有80岁或终身,虽然乍一看也还好,但保障越长,收取保费必然更多。

那么,“有钱治病,没钱返钱”的返还型重疾险又有哪些不足之处呢?

1.保费昂贵:返还型重疾险的保费比消费型重疾险要多出2倍甚至3倍,从上图的保费测算可知,福泽安康20还没有添置附加险,价格就已经破2万了;这价格是不符合一般家庭的预算的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人除了购买一份消费型重疾险后,再多交几倍的保费,公司用这个保费去理财、投资,盈利全归公司,

最后投保人只获得本金。要是这样,大家还不如直接将这份钱存银行定期,同样时间得到更多收益。

还有更多的不足我就不再这赘述,为了不让大家继续陷泥坑,我写的这篇返还型重疾险防坑文章不妨可以看看:《人人爱买的返还型重疾险求大家谨慎购买!》weixin.qq.275.com

三、那究竟选哪个比较好?

两者的对比一看,我还是建议大家购买消费型重疾险;给大家推荐几款市面上不错的消费型重疾险产品,都是价格亲民保障丰富的产品:《新鲜出炉!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型or返还型,哪个好?"的图文回答,望采纳!

相关视频:消费型or返还型,哪个好?

![]() MorningQ

MorningQ

![]() 晴天

晴天

![]() 辞旧

辞旧

新国十条规定保险回归保险本质“保”的功能,对于身故金有明确规定,再加上第三套生命表的使用促使寿险定价还有降价空间,但保险公司利润要求最多客户可用现金价值的80%让保险业进入良性循环,保险的本质注重的还是保障功能。

以后也还是会有返还型保障险的,只是形态和定价有所差别而已。

买保险是一个量入为出的资金配置,其本质是风险杠杆,选择需谨慎

![]() 尚倩

尚倩

![]() blue

blue

![]() 人保财险王玉洁

人保财险王玉洁

中华人民共和国社会保障卡是由人力资源和社会保障部统一规划,由各地人力资源和社会保障部门面向社会发行,用于人力资源和社会保障各项业务领域的集成电路(IC)卡。

面向城镇从业人员、失业人员和离退休人员发放的称为社会保障(个人)卡,面向用人单位发放的称为社会保障(用人单位)卡。人社部表示将用5年左右时间,使社会保障卡普遍具有金融功能。

社会保障卡作用十分广泛。持卡人不仅可以凭卡就医进行医疗保险个人账户实时结算,还可以办理养老保险事务;办理求职登记和失业登记手续,申领失业保险金,申请参加就业培训;申请劳动能力鉴定和申领享受工伤保险待遇;在网上办理有关劳动和社会保障事务等。

社会保障卡采用全国统一标准,社会保障号码按照《社会保险法》的有关规定,采用公民身份号码。

![]() susan

susan

消费型的防癌保险比较适合保费预算低、注重保障功能的人士,消费型一般保险期限比较短。如果您比较年轻,或是保费预算有限,最看重保险的保障功能,那么不妨直接购买纯消费型的防癌险产品,可以用最小的支出换取基本的保障。

返还型的防癌保险带有储蓄的功能,一般保费比较高,保险期限比较长。如果你已经超过35岁甚至年纪更大,经济条件不错又比较注重储蓄功能,但又希望能够有效保障可能面临的罹患癌症风险,那么就可以选择返还型的。

投保防癌险,建议您根据自己的实际保障需求选择合适的产品。

![]() 梅子【柯城全屋定制】

梅子【柯城全屋定制】

上一篇: 消费型重疾险保费多少

下一篇: 中国人保好吗