社保和商业保险的区别ppt

时间:2020-08-17 分类:社保商保

优质回答

![]() 学霸说保险-千寻

学霸说保险-千寻

社会保险包括的险种和内容相比起商业保险,可以说只是冰山一角,所以社会保险不能替代商业保险,只买社保,保障程度是非常有限的。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

以下,我们就拿医疗险来说说社保和商保在保障范围和保障力度上有什么不一样吧。

1、商业医保的保障内容与社会医保的保障内容不完全一样

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。例如,商业医疗保险可以承保因应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,但是社会医疗保险则做不到这一点。

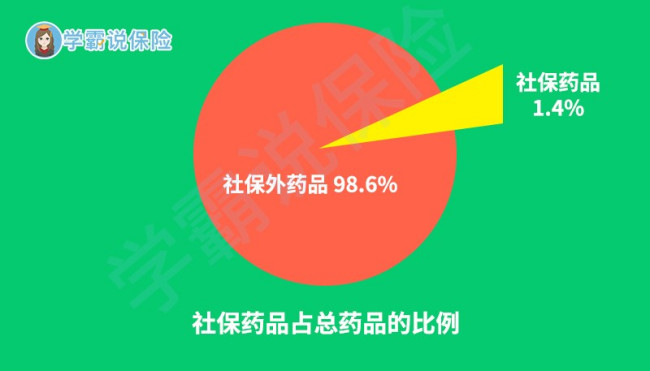

如下图所示社保能报销的药品种类也非常有限。譬如现在针对恶性肿瘤,市面上已经有不少疗效好,对人体其他损害较小的特效药,如治疗肺癌的可瑞达,月均花费需五万元以上。这么好的救命药,却往往不在社保药物的保障范围之中,对于许多没有购买商业医保的癌症患者,因为费用问题,通常只能舍弃这种靶向药。

2、报销的额度不同

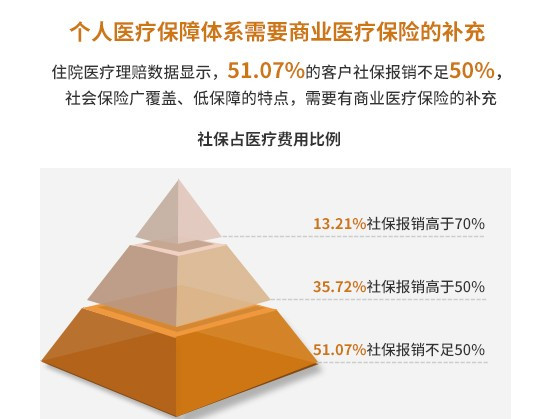

社保的福利性,也使得它的报销比例不可能像商业医保那么高。如果不在购买医保的地方接受治疗,那么报销的比例又会再低一些,这与商业医保相比也是非常不同,商业医保的报销比例就不会因此而降低。没有商业医保,只有社会医保,是不足以抵挡风险的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

如果想知道更多关于社保和商保的内容,可以再看看这篇文章《社保与商保的不同之处》weixin.qq.275.com

以上就是我对 "社保和商业保险的区别ppt"的图文回答,望采纳!

相关视频:社保和商业保险的区别ppt

![]() lixiaoh

lixiaoh

![]() 緈福喓贰個亽

緈福喓贰個亽

![]() 徐欣

徐欣

![]() 韩娟娟

韩娟娟

![]() 菲儿

菲儿

![]() 真诚相待

真诚相待

比较社会保险与商业保险的区别与联系

社会保险是基础,商业保险是补充

社会保险与商业保险的区别

(1)社会保险的定义:

社会保险是国家通过立法建立的一种社会保障制度。

具体保障涉及:养老保险、医疗保险、失业保险、工伤保险、生育保险五种。

社会保险的特点为:强制性、低水平、广覆盖。

社会保险与商业保险的比较:

1比较项目 社会保险

保障对象: 全体公民或劳动者

目的: 保障社会利益,维护社会稳定

保险性质: 以实施国家的社会政策或劳动政策为宗旨、依法强制实施的.政.府.行为,体现社会的互济性、补偿性。

保险费支付: 由个人、企业、.政.府.三方面合理负担。

保险金给付原则及标准: 强调"社会公平"原则,即权利义务不对等,不强调交费相等,但强调给付相同给付标准原则上是统一的。

保险功能: 满足社会成员生、老、病、死方面较低层次的需要,即生存需要。

经办机构和经营体制: 经办机构为劳动部门,由国家专门设立,各级社会保险局统一管理,对资金的运营不征税。

采取手段和方法: 是一种社会行为,国家强制执行。

法律基础: 属于劳动立法范畴,受《中华人民共和国劳动法》和其他有关法律约束。

(2)商业保险

保障对象:自愿参加的社会成员

目的:对社会保险保障不足做有效的补充

保险性质: 自愿参加,依保险合同实施的合同行为

保险费支付: 被保险人个人负担

保险金给付原则及标准: 强调"个人公平"原则,即权利义务完全对等。给付标准以投保人支付的保险费来确定,交费多收益高,交费少收益低。

保险功能:满足人们生活消费的各个层次的需要,与社保配合可使保障水平可以相对较高。

经办机构和经营体制: 经办机构为商业保险公司,由商业保险公司按企业原则经营管理,国家对其经济活动征收有关税费。

采取手段和方法:是一种商业行为,自愿参加。

法律基础: 属于经济立法范畴,受《中华人民共和国保险法》约束。

国家领导谈社保与商保:

◎ 朱熔基--基本医疗保障只能是低水平的,"保"而不是"包"。"保"即有一个基本的保障,

超出部分主要应通过商业保险解决。现在该是转变陈旧观念的时候了,应该明确,健康投资人人有责,不能再完全依靠社会,社会要求我们积极参加商业保险。

◎ 江泽民--金融是现代经济的核心,商业保险是金融体系的重要组成部分,它对促进改革,保险经济,稳定社会,造福人民具有重要的作用。

社会保险就好象是木门,现代家庭仍需要加装;更坚固可靠的铁门---商业保险,才能高枕无忧。

目前几乎家家户户都会在木门之外再加装一道坚固的铁门,因为木门比较薄弱,不足以保障家庭安全,加装一道坚固的铁门,才能防范盗贼匪徒破门而入,同样道理,社保,固然能给予我们最基本保障,但就象木门一样仍嫌不足,所以许多人有了社保,还会另行购买一些配合家庭需要的商业保险,聪明的您也应该参加商业保险,为家庭经济加装一道耐用可靠的铁门,给予家庭更多的保障。

社保与商业保险的优缺点

(一)社保交费每年都会增加,而商业保险交费固定不变。

(二)社保养老没有受益人,如果中间出现意外,交的钱可能比领的钱多,而商业保险不管在哪种情况下,保证拿的钱比交的钱多,即使没有领到规定的年限,后代也可继承大笔的身保障金。

(三)社会医保不能豁免保费,发生重大疾病时,社会医保还需继续交钱,而商业保险有豁免功能,由保险公司代交剩下的保费,

(四)社会医保保险责任有限,有很多不可保责任,如某些药品(新药,进口药,贵药等)以及一些诊疗项目不在报销范围之内,再如交通意外伤害、食物中毒造成的伤害、医疗事故或其它责任造成的伤害、重要器官移植等都不在可保范围内,而商业保险可以100%保额报销,并且还有津贴型保险,弥补生病请假带来的收入损失和部分医疗费,

(五)社会医保为事后报销(即出院结算后才能报销),下有门槛费(即免赔额,对免赔额以下部分不予报销),上有封顶线(对超过部分按一定比例报销),而商业保险只要确诊合同中约定的重大疾病,即可凭医院的诊断证明获得赔付,且不管交了几次费用,都赔付保额,为被保人选择更好的医疗设备/药品/服务赢得更佳的医疗结果,甚至是为存活的几率提供了可贵的经济基础,

(六)社会养老保险只能满足最低生活水平的需求,且未来每年领取是不确定的,如果在没有领取前发生意外身故,只能拿回个人账户里的钱和丧葬费、抚恤金,而没有别的补偿;而商业保险领多少由自己决定,而且是一定领那么多,还有红利抵制通货膨胀,让自己的老年时代过上更丰盛的生活,即使被保人身故时不仅剩下的保费由保险公司代交,而且也可由家人继续领取养老金,

(七)两者最大的区别在于保障范围的不同。社保较为复杂,保障程度也依具体情况差别较大,但在

生命保障方面比较不足。

生活中不幸的案例太多了,矿难、水灾、火灾、交通事故、飞机失事......社保对这些身故的人是没有补偿的,只是把社保中个人账户的钱退给遗属,这个时候,遗属的生活该怎么办,房贷车贷怎么办,孩子的教育怎么办?还有老人家的赡养等;其次社保在意外保障方面也明显不足。如果意外发生在上下班或工作时,社保中的工伤保险可起保障作用。其它情况的意外如旅游途中发生车祸或其他不幸,社保是不予负责的;其三,当发生伤残及大病无法正常工作时收就会减少,社保在这方面也无能为力。

举例来讲,社会医疗保险提供的是“低水平,高覆盖”的医疗保障,对于一些多发病,常见病提供的保障是很有效的;但对于慢性病及重大疾病,个人负担仍相当重。以癌症为例,很多化疗药物都排除在医保目录之外,一些必要药物、先进疗法(如获至宝1998年从国外引进的基因疗法),也不在社会医疗保险之内。

另外,医疗药物目录过于狭窄,许多“救命”的新药、进口药被排除在医保的大门之外,比如,中老年人易患的心血管疾病,需要放支架,材料是进口的,动辄几万元,可是进口材料往往也在医疗保险之外。对于疑难杂症、重大疾病,新药,新材料不断推出,但医保药物目录的更新却严重滞后。除了医药费无法完全解决之外,得了病住了院,休的是病假休病假期间自然要扣除奖金和各种补贴,只能拿基本工资,到手的薪金还不够买营养品,这对于病人的生活无异于雪上加霜。正因为社保存在这些不足,才成就了商业保险的市场。

![]() 有情有爱

有情有爱

![]() 魏wei

魏wei

![]() 平安-胡文龙

平安-胡文龙

![]() Luthien

Luthien

上一篇: 商业保险和社保能各报各的吗?

下一篇: 100万保额的人身意外险