社保好还是商业保险

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-伊琳

学霸说保险-伊琳

社会保险和商业保险不是替代关系,商业保险有着社会保险不能替代的保障作用,即使购买了社保,也还是有必要购买商业保险。想更加深入地了解他们二者之间的关系和区别,就快来看看这篇文章吧 《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。以社保中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社保和商保的不同之处实在是太多了,在这里,我们仅就医疗险这部分来分析一下社保和商保的不同之处。

1、社会医保和商业医保在保障内容上的不同

社会医疗保险的保障内容局限性非常大,远不及商业医保所包括的内容多。像挂号费、院外会诊费,病历工本费等服务项目类的医疗费用支出和义眼、义肢、助听器等诊疗设备及医用材料类的费用支出都不属于社会医疗保险的保障内容,而商业医疗保险的保障内容则可以覆盖这些费用。

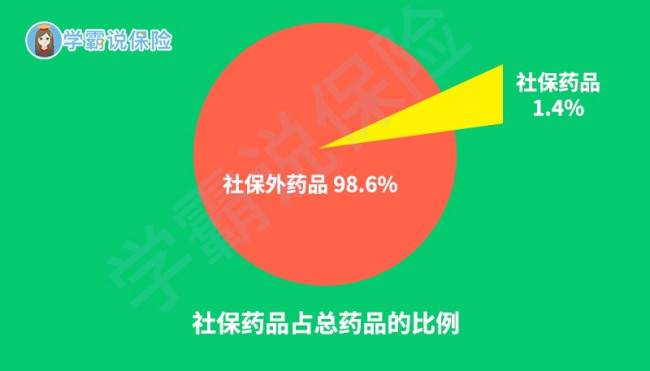

如下图所示社保能报销的药品种类也非常有限。譬如现在针对恶性肿瘤,市面上已经有不少疗效好,对人体其他损害较小的特效药,如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

社会医疗保险,作为国家给予公民的一项福利,报销的比例与商业医保相比低了不少。倘若在异地接受治疗,纵使医保能够报销,报销的比例通常还会再降低一些。由此可见,社会医保并不能取代商业医保,社会医保所能报销的费用非常有限。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

其他关于商保和社保的区别与联系的解析,请看《商业保险与社保的联系与区别》weixin.qq.275.com

以上就是我对 "社保好还是商业保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社保好还是商业保险

![]() null

null

![]() 放肆狂笑

放肆狂笑

![]() 夏玲

夏玲

![]() 可啦思刻

可啦思刻

购买适合的商业保险产品,保障应是第一位的。建议首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。

购买合适自己的商业保险,确实是需要依据个人的实际年龄、职业、身体健康等情况进行实际的判断分析的,往往年龄越大、职业类别越高,保费也就越贵,同样的身体健康情况越差,保费也相对更高,所以建议您最好是依据实际情况进行判断分析。

具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。若是平时的风险较轻,您不妨选择一份消费型的综合保障计划,只几百元的费用支出,就可以获得必要的生活保障。

![]() 暖风

暖风

![]() 沧桑哥

沧桑哥

![]() 春雨

春雨

![]() abe~小马儿

abe~小马儿

![]() 王刚

王刚

![]() 幸福永恒

幸福永恒