商保和社保有什么区别?那个好?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-燕尔

学霸说保险-燕尔

商业保险和社保之间是相辅相成的关系,买了社会保险也有必要购买商业保险。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社保和商保在医疗险上的区别可以说是最典型的了,下面,我们就拿医疗险来进行一个对比分析,看看为什么商业保险不可替代。

1、保险责任内容的不同

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。比如,对于挂号费、院外会诊费等服务项目类的费用,和应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,都不在社会医保的保障范围之内。但是,商业保险可以承保这些内容。

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。对于没有购买商业医保的患者,对这类药物也只能是处于可望不可即的状态了,因为社会医保并不包括这种癌症特效药。

2、报销的额度不同

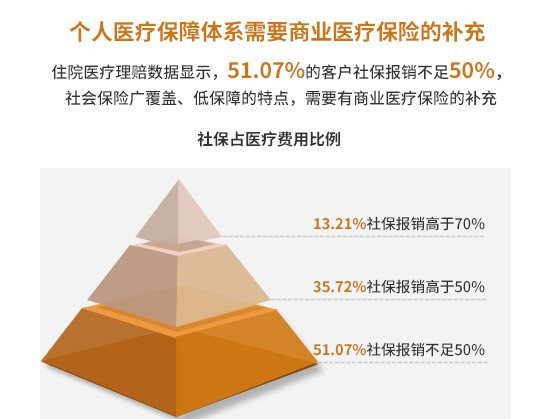

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。如果是在异地生病、在异地就医,即使社会医保可以报销,报销的比例又会更加低一点。对于较为严重的疾病,社会医保所发挥的保障作用,并不能足以应对风险。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想再进一步了解商业保险和社会保险,那就看看这篇文章吧《你还不知道商保和社保的区别?》weixin.qq.275.com

以上就是我对 "商保和社保有什么区别?那个好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商保和社保有什么区别?那个好?

![]() 彩虹

彩虹

![]() 小新哥

小新哥

![]() lzp

lzp

![]() 李倩

李倩

![]() 冬雪

冬雪

满意回答

社会保险与商业保险之间既有联系,又有本质的区别。从功能上看,两者都是社会风险化解机制,社会保险是多层次社会保险体系中的主体,商业保险可以作为社会保险的补充,是多层次社会保险体系中的一个组成部分。

社会保险与商业保险之间存在着本质的区别:一是性质不同。社会保险是由国家立法强制实施,属于政府行为,是一种福利事业,具有非盈利性质。商业保险是一种商业行为,保险人与被保险人之间完全是一种自愿的契约关系;具有以盈利为目的的性质;二是目的不同。社会保险不是以盈利为目的,其出发点是为了确保劳动者的基本生活、维护社会稳定、促进经济发展。商业保险的根本目的则是获取利润,只是在此前提下给投保者以经济补偿;三是资金来源不同。社会保险是由国家、用人单位和个人三者承担。商业保险完全是由投保个人负担;四是待遇水平不同。社会保险从稳定社会出发,着眼于长期性基本生活的保障,还要随着物价上升进行调整、逐步提高。商业保险着眼于一次性经济补偿。五是政府承担的责任不同。社会保险是公民享有的一项基本权力。政府对社会承担最终的兜底责任。商业保险则受市场竞争机制制约,政府主要依法对商业保险进行监管,以保护投人的利益。

社会保险与商业保险的主要区别有:

1、实施目的不同。社会保险是为社会成员提供必要时的基本保障,不以赢利为目的;商业保险则是保险公司的商业化运作,以利润为目的;

2、实施方式不同。社会保险是根据国家立法强制实施,商业保险是遵循“契约自由”原则,由企业和个人自愿投保;

3、实施主体和对象不同。社会保险由国家成立的专门性机构进行基金的筹集、管理及发放,其对象是法定范围内的社会成员;商业保险是保险公司来经营管理的,被保险人可以是符合承保条件的任何人;

社会保险与商业保险两者是有着本质的区别 但可以互相补充。

![]() 桐

桐

![]() ♡ WANGCHUNXU

♡ WANGCHUNXU

![]() 亮亮

亮亮

社会保险和商业人身保险之间的区别也很明显的,主要表现为以下几点:

第一,属性不同。社会保险是国家的一种社会保障制度,是国家对劳动者承担的一种社会责任,主要是以保障社会安全为目的,具有物质帮助性和非营利性质;而人身保险是经济活动的一个方面,他由专门的经济实体即保险公司进行经营,具有以营利为目的的性质。

第二,对象不同。社会保险的对象是有职工身份的劳动者;而人身保险的对象是一切自由投保的公民。

第三,费用负担不同。社会保险费由劳动者个人、用人单位和国家共同分担,社会保险缴费率由法律规定;人身保险费用由投保人承担,不同的项目有不同的缴费率,当事人可以自由选择。

第四,实施原则不同。社会保险的权利与义务关系建立在劳动法律关系之上,只要履行了劳动义务,就能享受社会保险待遇,国家对社会保险采取强制性原则;而人身保险,则是建立在商业契约关系之上,以“多投多保、少投少保、不投不保”的等价交换和自愿性为原则。

第五,保险关系确立的依据不同。社会保险关系的确立以法律规定为依据,双方当事人不能零星约定;而人身保险关系通过保险合同确立,当事人之间可以约定。

第六,保障水平不同。社会保险依据物质帮助和保障基本生活原则确定保障水平,不同时期、不同项目的保障水平是法定的;二人身保险根据经济补偿原则和当事人的投保情况确定保障水平,以合同约定保障水平,差别较大。

![]() 云心

云心

![]() T.

T.

社保不保的地方:

1.住院押金(住院要自己先垫钱,比如押金,还有如果是重大疾病的话要先拿钱再报销)

2..手术中的自费器材.社保清单名录中自费器材及药物都是不可报销。

3.ICU药物,ICU是重症监护,重症的病人用的药品都是进口自费药品,都是不报销的。

4.住院期间家属额外开销

5.住院及在家休息期间工资及奖金(住院及回家休养期间,按正规的劳动手续只能有基本生活补贴,主体的工资和奖金是不会有哪个单位会愿意给的)

6.未来的收入损失。因为生病住院后影响未来的工作及收入,甚至某些大病后是无法再继续工作了,断了收入和生活来源社保不保。

7.意外和交通事故,社保是不报销的,这就是为什么天有不测风云,首先一定要给自己和家人买意外保险的原因。

8.社保是比例报销型的,也就是自己先花钱,然后去报销,比如医疗花费50万,要先自己出然后治疗完之后再去按照当地比例报销,如果比例是80%,那么剩下10万还是要自己出。

那么买住院费用和意外医疗费用等商业保险等,一般都是提前给付型的,那么一旦发生事情就可以减轻负担。

下一篇: 急!社会医疗保险和商业医疗保险哪个更好?