商业保险与社会保险的关系是什么?商业保险如何参与社会保险?

时间:2020-08-02 分类:社保商保

优质回答

![]() 学霸说保险-素芬

学霸说保险-素芬

商业保险和社保之间是相辅相成的关系,买了社会保险也有必要购买商业保险。关于商业保险和社会保险之间的关系的深度剖析,请看 《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

两个是完全不同的东西,商业保险不能参与社会保险。如果你说的是这两个怎么买的话,商业保险找保险公司,社会保险如果是职工的话由公司帮忙缴纳,非职工就去当地的社保局购买。题主好像不是很了解社保商保之间的区别,可以往下具体了解,对一些报销内容会知道的更多一些。

以下,我们就拿医疗险来说说社保和商保在保障范围和保障力度上有什么不一样吧。

1、商业医保的保障内容与社会医保的保障内容不完全一样

社会医保的保障内容与商业医保的保障内容相比,可以说小巫见大巫。如,因各类器官或组织移植的器官源或组织源而产生的医疗费用,社会医疗保险是不能报销的,而商业医疗保险则可以承保因此而支出的医疗费用。

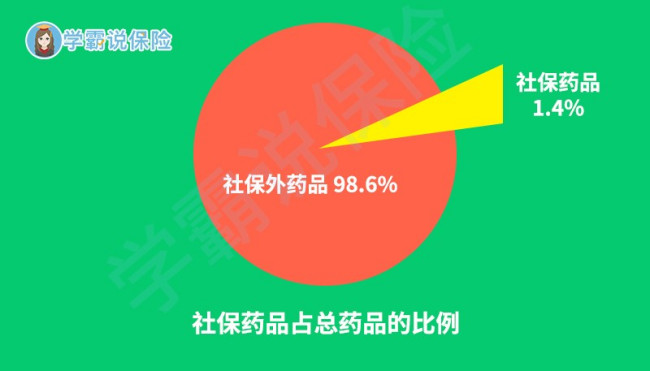

如下图所示社保能报销的药品种类也非常有限。像现在治疗癌症,其实已经研究出了许多具有针对性且副作用小的癌症靶向药,只是费用比较昂贵。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。如果是在异地生病、在异地就医,即使社会医保可以报销,报销的比例又会更加低一点。所以,面对小病的费用支出,社会医保或许足够应对,但是在大病面前,社会医保是不足够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

倘若你还不甚了解为什么社保不能替代商业保险,那就再看看这篇文章吧《商业保险的保障内容与社会保险的不同之处》weixin.qq.275.com

以上就是我对 "商业保险与社会保险的关系是什么?商业保险如何参与社会保险?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险与社会保险的关系是什么?商业保险如何参与社会保险?

![]() 严维奇

严维奇

![]() 李海玲

李海玲

这儿有一个:

合法、没风险、没加盟费;

产品质量高、价格还便宜;

奖金制度简单、倍增容易;

不伤人不伤己、不愁人脉;

永续发展的生意。

欢迎交流

![]() *fire*

*fire*

区别如下:

1、性质不同,基本养老保险是国家强制实行的以保障劳动者基本生活的社会保障制度。而商业人寿保险是以赢利为目的的经营活动,投保出于自愿。

2、对象和作用不同,基本养老保险主要以劳动者为保障对象,给予劳动者以基本的生活保障。而商业人寿保险是以人的生命或身体为对象,当其发生人身事故后按照约定的条款给予经济补偿。

3、管理体制不同,基本养老保险由各级政府的劳动和社会保障职能部门及其所属的社会保险经办机构负责管理,是政府的一项重要行政管理职能。商业人寿保险是由商业保险公司自主经营的险种 。

4、立法范畴不同,基本养老保险是国家规定的劳动者的一项基本权利,属于国家立法范畴。而商业人寿保险是商业保险公司的一项经营活动,属于经济立法范畴。

![]() 勤

勤

![]() ^_^SNow

^_^SNow

![]() lzp

lzp

![]() 圣汇文化王健

圣汇文化王健

也就是说如果如果因病住院,社保报销一部分,商业保险会报销一部分,剩下的自己承担的就会很少。但不会报销额度超过100%

保险是盈利机构,不是慈善机构。像你所说。如果你的父母年事已高在加上本身非健康体,保险公司一般都是拒保的。

就算是可以投保,要嘛会把现在的已有病史免责,要嘛增加费率。

![]() 花早早

花早早

![]() Power_ -海楠

Power_ -海楠

![]() 丁琳Linda

丁琳Linda

社会保险是法定的保险,它是国家管理部门以法律为依据,以行政手段进行实施和管理的保险。凡是参加工作或自谋职业的成年人都必须参加的保险。它可以为参保人员提供基本医疗保险、基本养老保险、工伤保险、失业保险和生育保险范围内的经济保障。因为社会保险是政府行为,所以它带有强制性的特点。雇主(或机构)在雇用雇员时应该签定劳动合同,雇主(或机构)应该为雇员办理社会保险,这是雇主应有的社会责任和义务。

个体人员可以以自由职业者的身份参加社保,之后要履行按时、足额、连续缴费的义务。参保人员在遇到以上问题时,可以得到相关方面的经济保障。

社保强调的是社会公平(参保人员每人只有一份),它的基本原则是:低水平,广覆盖。保障是保而不包。所以,它的保障度是不能完全满足个人需求的,于是,就需要商业保险来做补充了。

商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些(如:重大疾病、意外伤害、医疗健康 …… 等)人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,既然是商业保险,它就带有强烈的商业色彩,它是社会保险的补充。商业保险强调的是个人公平(根据自己的需要和经济能力进行购买,买的多,保障多,买的少,保障少,不买就没有保障),它的定位应该是:社会保险的补充。购买原则是:自愿原则。

这两种保险的共同特点:为被保险人提供一定程度上的经济保障。社保是一定要买的,因为它带有一定的福利性。至于商业保险买与不买?你最需要买什么险种?买多少?那要根据你自己的需求和经济支付能力来确定。

买保险买的是保障,而保障是人人都需要的。所以,买保险之前一定要搞清楚:什么是保险?为什么要买保险?我最需要的是什么样的保障?我需要多少这样的保障?就我现有的能力能买多少我需要的保险产品?如果你真想给自己和家人买一些保险,建议你:

1、首先学习和了解一些保险知识;

2、了解保险的作用和意义;

3、明确自己对保险的需求;

4、按自己的实际需要和经济能力进行投保。真正做到:明明白白消费,踏踏实实享受。不然的话,由于自己一时的无知,换来的可能是今后无限的烦恼。

有了坚实的保障无论你再去做什么事,心里都是踏实的,因为,你已经没有了什么后顾之忧。

对于成年人来说,买保险应该先买社保,之后,可以选择买一些商业保险进行补充。因为,社保是基础,商业保险是补充。买商业保险有一些基本原则,如:先大人,后孩子;先基本,后完善;先近后远 …… 等等。了解并遵循这些原则,应该是非常有必要的。如果你还想了解更多关于保险方面的专业知识,可以到保险网上去看一看。或者找一位有责任感、业务精通的高素质保险业务员进行相关的业务咨询。

意外伤害、健康问题和养老问题是每一个人随时可能遇到的人生最大风险,一旦遇到这样的风险,它有可能直接影响到一个人或一个家庭的命运。所以,这三个风险应该是每个人必保的。

给未成年人买保险,主要是选择购买商业保险中的学平险、意外伤害综合险、终身或定期健康险。如果孩子现在年龄太小,想给孩子买的某些保险产品可能会受到一些政策性规定的限制,所以,可以先给孩子少买一点健康险,如果有可能,可以再附加一份住院津贴险或住院医疗险。

另外,还可以考虑在社保局或街道办给孩子买一份少儿住院互助金(大约是40-50元左右/份/年),这样,孩子在医疗保险方面的保障会提高一些。待孩子年龄稍大一些,再给他买一些适合他需要的险种。

不少的人买商业保险之前,只有购买的欲望和冲动,而没有认真地去了解一下相关的保险知识,听业务员三说两说的就买了。拿到保单后也不再认真地看一看其中条款的内容,事后跟别人聊起来,才慢慢感觉到自己对已经买的保险到底保的是什么都不清楚,或者发现自己买的保险并不是自己想要的产品。那个时候的懊悔将是追悔莫及的。有鉴于此,建议你还是先学习、了解,再决定购买。正所谓:磨刀不误砍柴功。

一般来说:每个人理想的基本有效保障:终身健康险应不低于30万元;意外伤害险应不低于20万元/年;养老险应不低于10万元。商业保险并不是有一份就可以解决问题的,但也要量力而行。

对于工薪族来说,购买商业保险的费用应该在年收入的15%左右。如果少了,保障度可能会显得不足;如果超了,可能会对你的日常生活产生一些不良影响。

保险公司在承保时,对被保险人和投保人有一些要求,即:一、被保险人必须是健康体。二、投保人应该有稳定的收入和缴费能力。 三、对于未成年人的赔付金额不超过5万元。

买商业保险(无论什么险种),肯定是:越早买越好。因为它有一个规律:在保障度一样的情况下,所交保费是随参保年龄的增长而增长的。

保险是一门学问,买商业保险需要的是:要有一个有周密的统筹计划安排和循序渐进的心理准备,不要设想一次投入就能解决一生的保障需求。或者,买一份保险就想为自己提供多方面的保障问题。

正确的投保做法应该是:

1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识保险的功能和作用;

2、选择一家实力强,信誉好的保险公司;

3、选择一个有责任感、诚实可信、业务精通、从业三年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要;

4、选择适合自己需要的险种组合;

5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。

个人观点,仅供参考。

祝你好运 !