社保是什么?跟商业保险有什么区别?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-晶晶

学霸说保险-晶晶

商业保险和社会保险之间有着相互补充的关系,所以社保不能替代商业保险。对于商业保险和社会保险之间具体有什么不一样,你想知道的都在这篇文章之中 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

以下,我们就拿医疗险来说说社保和商保在保障范围和保障力度上有什么不一样吧。

1、保险内容的区别

社会医疗保险的保障内容不如商业医疗保险丰富。如,因各类器官或组织移植的器官源或组织源而产生的医疗费用,社会医疗保险是不能报销的,而商业医疗保险则可以承保因此而支出的医疗费用。

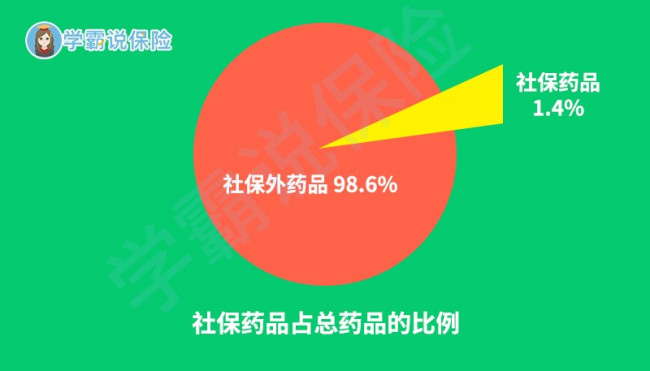

如下图所示社保能报销的药品种类也非常有限。举个具体的例子,像癌症治疗中,现在有不少对人的身体副作用相对较小、而疗效又比较高的靶向药,但是这些特效药都很贵。如治疗肺癌的可瑞达,月均花费需五万元以上。对于没有购买商业医保的患者,对这类药物也只能是处于可望不可即的状态了,因为社会医保并不包括这种癌症特效药。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。对于异地治疗,就算可以报销,报销的比例又得再次打折,而商业医保的报销比例通常不会因异地治疗而有所改变。万一患上了较为严重的疾病,医疗费用较高,单靠社会保险是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

更多相关内容请看《不能不知道的社保与商保的区别》weixin.qq.275.com

以上就是我对 "社保是什么?跟商业保险有什么区别?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社保是什么?跟商业保险有什么区别?

![]() 潘海博

潘海博

![]() 卫玮

卫玮

![]() 欣科

欣科

![]() _

_

![]() 菜

菜

就算目前没有能力交可以先暂停,但是退休年龄前一定要交180月以上

社保缴费都困难,商保应该也不会有什么特别的选择吧

![]() 张远

张远

![]() sunny

sunny

![]() 丽影

丽影

所以,要考虑的因素要比有社保的情况,更复杂和抽象。

至少,医疗险就成为了必选项。

建议,根据自身情况和需求进行投保,详细自己身边的代理人。

![]() Elise Cai

Elise Cai

![]() 悦琳

悦琳

上一篇: 买了平安保险想退保又不划算怎么办