社会保险与商业保险的区别

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-新新

学霸说保险-新新

商业保险和社会保险之间有着相互补充的关系,所以社保不能替代商业保险。有关商业保险与社会保险的区别的具体介绍,在这篇文章里都有 《社保保什么?商保保什么?》weixin.qq.275.com

《社保保什么?商保保什么?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

在这里,我们就简单说一说,社会医疗险和商业医疗险有什么不同。

1、社会医保和商业医保在保障内容上的不同

社会医疗保险在这方面远不如商业医疗保险全面。比如,对于挂号费、院外会诊费等服务项目类的费用,和应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,都不在社会医保的保障范围之内。但是,商业保险可以承保这些内容。

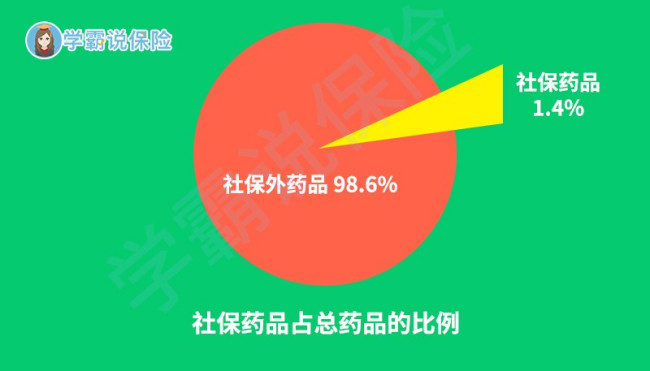

如下图所示社保能报销的药品种类也非常有限。例如,现在药物学家已经研发出很多相对来说副作用比较小,且疗效比较高的癌症特效药,只不过这些药的价格都比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。可惜的是,像这种特效药并不属于社保药品,并不能报销,而很多癌症患者的家庭收入并不足以支付如此高昂的药费。

2、报销的额度不同

社保因其福利性,保费比较低,保障的力度和报销的幅度同时也相对比较低。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。商业医保和社会医保确实有某些重合,但是由于社会医保的报销比例很低,所以想要得到较高水平的保障,还需要商业医保做补充。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想了解更多社会保险和商业保险的相似和区别之处,请看这篇《为什么买了社保还需要商保?》weixin.qq.275.com

以上就是我对 "社会保险与商业保险的区别"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社会保险与商业保险的区别

![]() 思敏

思敏

我不知道你看新闻没有,由于社保的负值大,这段时间国家正打算廷长退休年龄以缓解社保资金压力。

45岁以上的年龄卖商业保险,会比较贵。小于50岁到没有什么限制条件。

商业保险公司分红一般都较高,买的多的话,利益还可以。

你这情况,是买社保还是买商业保险?要根据你家的收入水平,打算买的多不多?多的话,商业保险会好的多。每年拿两万以上出来买保险的话,商业保险会好很多。

商业保险任何地方可以买,但在你工作的地方好些,因为可以省去汇费。社保是:有单位,就在单位所在地买,不然就是本地。

![]() 黄楷旋

黄楷旋

商业保险分财产保险、人寿保险和健康保险。

一、财产保险:

财产保险包含机动车保险、企业财产保险、家庭财产保险、船舶保险、责任保险、保证保险、货物运输保险、意外伤害险、农业保险、工程保险、信用保险等。

二、人寿保险和健康保险:

1.根据投保人的数量分类,可分为个人健康险和团体健康险。

2.根据投保时间的长短,可以分为短期健康险和长期健康险。投保时间长短还与投保人的数量结合构成团体短期险和团体长期险,同样与个人结合可构成个人短期险和个人长期险等。

3.按照保险责任分类 a)疾病保险是指以疾病为给付保险金条件的保险,即只要被保险人患有保险条款中列明的某种疾病,无论是否发生医疗费用或发生多少费用,都可获得定额补偿。 b)医疗保险也称为医疗费用保险,指对被保险人在接受医疗服务时发生的费用进行补偿的保险。 c)失能保险也称为收入损失保险、收入保障保险,指因被保险人丧失工作能力而使收入、财产等受到损失的一种保险。

4.根据损失种类分类,可分为医疗费用保险、失能收入损失保险和长期护理保险。

5.根据给付方式不同分类

a)费用型保险:保险人以被保险人在医疗诊治过程中发生的合理医疗费用为依据,按照保险合同的约定,补偿其全部或部分医疗费用。

b)津贴型保险(定额给付型保险):津贴型保险是指不考虑被保险人的实际费用支出,以保险合同约定的标准给付保险金的保险。

c)提供服务型产品:在此类产品的提供过程中,保险人直接参与医疗服务体系的管理。保险人根据一定标准来挑选医疗服务提供者(医院、诊所、医生),并将挑选出的医疗服务提供者组织起来,为被保险人提供医疗服务。并有严格正式的操作规则以保证服务质量,经常复查医疗服务的使用状况,被保险人按规定程序找指定的医疗服务提供者治病时可享受经济上的优惠。

![]() Charles

Charles

![]() 蟹逅你。

蟹逅你。

保险分为:社会保险和商业保险。

社会保险是法定的保险,它是国家以行政手段进行管理的保险,凡是参加工作或自谋职业的成年人都必须参加的保险。社会保险带有强烈的强制性特点。

商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,带有强烈的商业色彩,它是社会保险的补充。

因为,社保强调的是社会公平(参保人员每人一份),它的基本原则是:低水平,广覆盖;而商业保险强调的是个人公平(根据个人需要买多买少),它的定位应该是:社会保险的补充。购买原则是:自愿原则。

![]() 范

范

![]() 赵孔思

赵孔思

而商业保险是由保险公司经营和推出的,它按企业原则经营管理,由全社会的成员自愿参加,费用由被保险人个人负担。商业保险所提供的保障范围通常十分全面和广泛,它可满足人们生活消费的各个层次的需要,如:意外、重疾、住院津贴以及人寿等保障,保障水平相对较高。它能弥补社会保险的不足之处。

个人在买保险的时候,最佳的保障方案最好是先完善社保,然后再依据个人的实际具体保障需求,选择合适的商业保险作为补充。只有社会保险和商业保险的完美搭配,才能给你最大的保障!

在做好基础社保的前提下,购买合适的商业保险产品,建议最好是优先完善意外险、意外医疗、重疾、健康医疗等多方面的保障责任,然后依据个人的实际经济能力进行综合的对比选择。

现在投保商业保险的购买渠道是多样的,投保人可以结合自身的实际情况,直接到保险公司联系相应的保险代理人员咨询,也可以到相应的保险平台上,依据实际保障需求自行选择购买合适的保障。

![]() 丁怡

丁怡

![]() 黄武君

黄武君

![]() TREE

TREE

![]() π

π