社会保险和商业人身保险有何区别

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-连安

学霸说保险-连安

商业保险涉及的保障范围和保障领域远远广于社会保险,所以社会保险肯定不能替代商业保险。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

下面,我们就以社会医疗保险和商业医疗保险为例,来说说社保和商保的不同之处吧。

1、在保障内容上的区别

商业医疗保险的保障内容比社会医疗保险的保障内容丰富得多。举个例子,社会医疗保险的保障内容并不包括应用电子束CT、眼科准分子激光治疗仪等大型医疗设备进行的检查、治疗项目,但是商业医疗保险的保障内容可以包括应用这些大型医疗设备进行的检查、治疗而产生的费用。

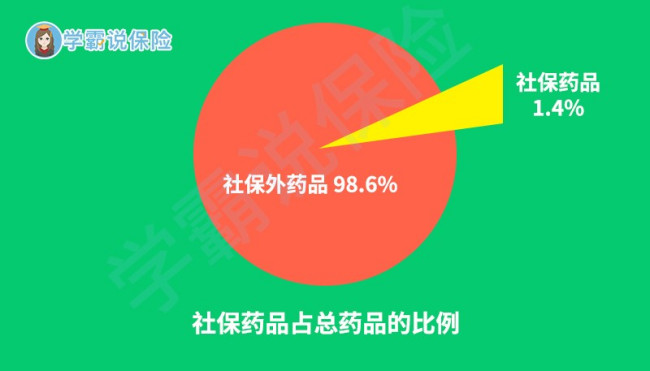

如下图所示社保能报销的药品种类也非常有限。例如癌症治疗,现在许多种癌症已经有治疗的特效药,只不过很多都需要进口,费用比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

社保属于国家福利性的保险,保障的力度并不会太高,可以报销的幅度也比较小。如果是在异地生病、在异地就医,即使社会医保可以报销,报销的比例又会更加低一点。所以,只买社会医保,不买商业医保的话,还是有很大一部分是没有保险保障的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

倘若你还不甚了解为什么社保不能替代商业保险,那就再看看这篇文章吧《商业保险的保障内容与社会保险的不同之处》weixin.qq.275.com

以上就是我对 "社会保险和商业人身保险有何区别"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社会保险和商业人身保险有何区别

![]() 申万张茹

申万张茹

![]() 大俊

大俊

![]() 销销 灬

销销 灬

社保报销指由社会保险按比例补偿职工居民医疗费用、生育费用和工伤治疗费用的行为。社保报销主要包括生育保险报销和工伤保险报销三部分。社会医疗保险报销办法各地有一定差异。

医疗报销:

一、门诊

(一)使用医保卡到门诊看病,实时结算,无需报销。

(二)无医保卡到门诊看病,请使用《北京市医疗保险手册》(医疗蓝本)。

1、报销范围:参保人员在个人选择的医疗保险定点医院或专科医院,中医医院和A类医院发生的普通门诊、急诊费用。

2、门诊起付线:一个自然年度内发生的普通门诊急诊费用累计超过1800元。

3、报销比例: 1800元以上的部分,医院70%,社区90%,封顶线:2万元。

4、所需材料:

身份证原件;

医学诊断证明书原件;

门诊病历、检查、检验结果报告单等就医资料原件;

普通门诊、急诊收费的收据原件、

门诊费用明细清单或处方的原件(处方按日期粘贴在收据后面)。

5、提交时间:每月1-10日,当月费用次月提交,当年费用需在次年1月前提交。

6、经办流程:一个自然年度内累计超过起付标准,单位经办人将所有单据录入企业版软件,将生成的电子信息及报表申报到医保中心,医保中心在30个工作日内完成审核,结算,支付报销费用。

二、住院

1、报销范围:参保人员在个人选择的医疗保险定点医院或专科医院,中医医院和A类医院发生的住院费用。

2、住院起付线:一个自然年度内首次住院起付标准为1300元,以后每次650元。

3、报销比例:一级医院90%,二级医院87%,三级医院85%,住院累计报销30万元。

4、经办流程:就医时请使用《医疗保险手册》,如单位足额交费,个人只需交纳部分住院预付金,即可办理住院手续,发生的医疗费用要符合医疗保险的范围,出院时医院与个人结算清自费部分金额,统筹基金报销金额由医院与区医保中心结算。

生育报销:

一、生育津贴

1、所需材料:

《结婚证》原件及复印件一份;

《生育服务证》原件及复印件一份;

婴儿出生证明原件及复印件一份;

医学诊断证明书原件及复印件一份;

《申领生育津贴人员信息登记表》一式两份(须用黑色签字笔填写)。

注:以上复印件必须用A4纸。

2、提交时间:每月1-10日(婴儿出生后的2个月后办理)。

3、经办流程:单位经办人持以上材料上报社保中心,受理审批后30个工作日支付生育津贴费用。

符合享受晚育(满二十三岁)奖励津贴条件的,夫妻双方应在《北京市申领生育津贴人员信息登记表》中选择享受晚育津贴的对象,且夫妻双方本人签字确认,并由双方单位盖章。

夫妻双方均已参加生育保险的,由女方单位填报《北京市申领生育津贴人员信息登记表》;女方未参加生育保险,男方已参加生育保险,且由男方享受晚育津贴,则男方单位须填报《北京市申领生育津贴人员信息登记表》(一式两份)并进行申报工作。

二、生育医疗费用(产前检查)

1、所需材料:

《生育服务证》原件及复印件一份;

婴儿出生证明复印件一份;

医学诊断证明书复印件一份;

所有收据、处方(中、西药费)原件,按日期先后顺利整理齐,(诊疗费4元可报销);

《生育保险医疗费用手工报销申报表》一份(须用黑色签字笔填写)。

2、提交时间:每月1-10日(婴儿出生后的2个月后办理)。

3、经办流程:参保单位经办人持以上材料上报社保中心,受理审批后30个工作日支付生育医疗(产前检查)费用。

三、计划生育手术医疗费用(住院费)

1、所需材料:

《生育服务证》原件及复印件一份;

婴儿出生证明复印件一份;

医学诊断证明书复印件一份;

所有收据、处方(中、西药费)、住院费用明细、住院结算清单的原件,按日期先后顺序整理,(诊疗费4元可报销);

《生育保险医疗费用手工报销申报表》一份(须用黑色签字笔填写)。

2、提交时间:每月1-10日(婴儿出生后的2个月后办理)。

3、经办流程:单位经办人持以上材料于每月1-20日上报社保中心,受理审批后30个工作日支付计划生育手术医疗费用。

工伤报销:

1、所需材料:

《工伤认定申请表》一式四份,复印无效;

《诊断证明书》及门诊(住院)病例或者《职业病诊断证明书》原件及复印件一份;

劳动合同文本原件及复印件一份;

受伤人员身份证复印件一份;

2、提交时间:每月1-10日

3、经办流程:

申请:单位经办人持以上材料上报社保中心;

受理:工伤认定科接到申请后15日内进行审查,对符合条件的应当受理,对申请材料不齐全的,告知单位经办人在30日内补齐材料;

认定:经审查符合认定条件的60日内(特殊情况再延长30日)做出工伤认定结论通知书并告知单位经办人,对不符合认定条件的告知单位经办人,对认定为工伤的发工伤证;

鉴定:停工留薪期满或经治疗伤情基本稳定的,申请人向劳动能力鉴定委员会提出劳动能力鉴定评定伤残等级;

工伤保险待遇:经鉴定符合享受工伤保险待遇条件的,单位经办人向社保中心申请待遇审核,根据核定的待遇,社保中心在规定的时间内,向工伤职工给付待遇。

![]() 清柠

清柠

![]() Shirley

Shirley

![]() Peter

Peter

![]() 尹凡

尹凡

![]() 王文娟

王文娟

![]() 唯爱

唯爱

上一篇: 老婆没有生育险可以用老公的报销吗

下一篇: 丈夫买的社保生育险妻子可以报销吗