深圳工厂从我们工资扣二十元做商业保险,没有买社保,可以这样么?

时间:2020-08-02 分类:社保商保

优质回答

![]() 学霸说保险-维恩

学霸说保险-维恩

社保主要保障生活的基本所需,是最给予人们的是低限度的保障,而商业保险的保障层次则更高,两者或有重合,但并不可替代。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

企业为在职员工缴纳社保是义务,不缴纳的话是违法的,可以去社保局举报公司。这样可以要求补缴社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社会保险和商业保险之间的区别有很多,下面就以医疗险为例,来简单说说为什么商业保险不是社会保险可以替代的。

1、保障内容不完全重合

商业医疗保险的保障内容比社会医疗保险的保障内容丰富得多。商业医疗保险能够承保院外会诊费,急救车费,康复费等医疗费用支出,而对于这些社会医疗保险都是不承担保险责任的,也就是说都不属于社会医保的保障范围。

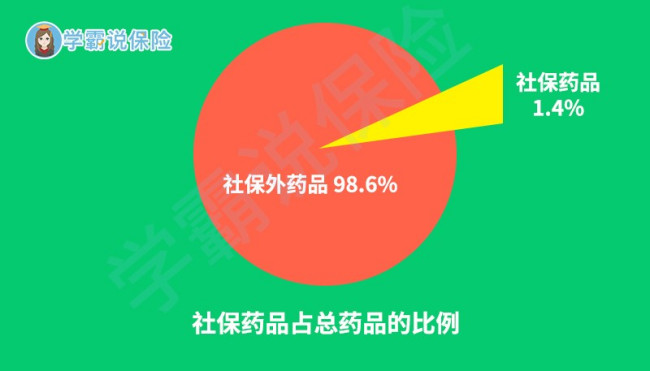

如下图所示社保能报销的药品种类也非常有限。举个具体的例子,像癌症治疗中,现在有不少对人的身体副作用相对较小、而疗效又比较高的靶向药,但是这些特效药都很贵。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

社会医疗保险的覆盖面广,需要照顾的人多,可以说是僧多粥少,报销的比例并不会太高。如果是在异地生病、在异地就医,即使社会医保可以报销,报销的比例又会更加低一点。对于较为严重的疾病,社会医保所发挥的保障作用,并不能足以应对风险。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想知道社会保险和商业保险在其他方面的区别,就快点收藏加阅览这篇文章吧《社保与商业保险关系的详解》weixin.qq.275.com

以上就是我对 "深圳工厂从我们工资扣二十元做商业保险,没有买社保,可以这样么?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:深圳工厂从我们工资扣二十元做商业保险,没有买社保,可以这样么?

![]() 安琪

安琪

![]() 湖涂

湖涂

![]() 坨崽。

坨崽。

而是商业保险就是保障你的具体情况 比如你保的是意外那就是发生意外才可以赔付 而社保就是保障你不被饿死 要是年老身体没照料好 发生疾病和意外 社保是保障不了你什么的

![]() 果果

果果

![]() 奋斗的大媛[拥抱]

奋斗的大媛[拥抱]

![]() 刘兆基

刘兆基

![]() 君君

君君

![]() 梅子

梅子

上一篇: 比较社会保险与商业保险的区别与联系

下一篇: 自费买社保好还是买商业保险好?