城镇居民医疗保险要不要办,已经有社保和商业保险了

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

社会保险不是商业保险的替代品,商业保险所具有的保障力度是社会保险远不能及的,所以买了社保也需要商业保险。想了解具体的内容,快来看看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保其实有两种一种是居民的一种是职工的,题主所说的应该是有五险那种社保,有那种社保就不用再办城镇居民医疗保险了,因为职工的医疗险报销比居民的要好一些。题主好像不是很了解这些保险的区别,可以往下具体了解,对一些报销内容会知道的更多一些。

下面就以商业医疗险和社会医疗险为例,解释一下,为什么社会保险不能替代商业保险。

1、保险内容的区别

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。比如,对于挂号费、院外会诊费等服务项目类的费用,和应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,都不在社会医保的保障范围之内。但是,商业保险可以承保这些内容。

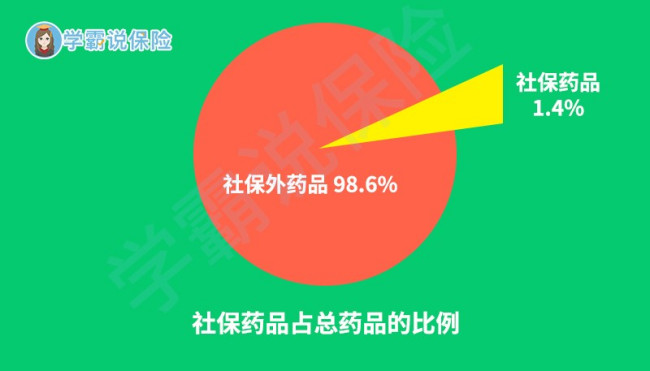

如下图所示社保能报销的药品种类也非常有限。像许多治疗癌症的“神药”——靶向药,抑制癌细胞的效果非常好,只是价格也很高。如治疗肺癌的可瑞达,月均花费需五万元以上。这么好的救命药,却往往不在社保药物的保障范围之中,对于许多没有购买商业医保的癌症患者,因为费用问题,通常只能舍弃这种靶向药。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。再者,如果因为异地的某些医院的治疗效果好些,选择去异地接受治疗,社会医保的报销比例往往又会更加低一点。没有商业医保,只有社会医保,是不足以抵挡风险的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

倘若你还不甚了解为什么社保不能替代商业保险,那就再看看这篇文章吧《商业保险的保障内容与社会保险的不同之处》weixin.qq.275.com

以上就是我对 "城镇居民医疗保险要不要办,已经有社保和商业保险了"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:城镇居民医疗保险要不要办,已经有社保和商业保险了

![]() Olivia

Olivia

![]() 李静

李静

![]() 风信子

风信子

商业意外险包括:医疗和身故残疾两个方面的保障,因此大多数人都购买一份意外险作为社保的补充。

推荐几款100元左右的意外险产品:

“平安是福”综合意外险(A) 意外伤害险:意外伤害10万,意外医疗1万,飞机 50万,火车/轮船 20万,汽车10万。年缴保费100元。

“太平福寿”意外伤害险:意外伤害10万,意外医疗2万,飞机 50万,飞机 50万,火车/轮船 20万,汽车15万。年缴保费135元。

吉祥年综合意外伤害险:意外伤害10万,意外医疗1万,飞机 50万(保额10万元+额外40万元),火车/轮船 /汽车10万,意外住院津贴20元/天,救护车费用:300元/次,全年最多2000元。年缴保费100元。

一路平安综合意外险(升级版)意外伤害险:意外伤害10万,意外医疗1万,飞机 60万,火车/轮船 20万,汽车20万。并有全残辅助金200元/天,年缴保费108元。

![]() Fanny

Fanny

![]() 泰康养老-刘雪松

泰康养老-刘雪松

![]() Ivan

Ivan

区别:

实施目的不同

社会保险:具有保障性,不以盈利为目的;

商业保险:具有经营性,以追求经济效益为目的。

实施方式不同

社会保险:建立在劳动关系基础上,只要形成了劳动关系,用人单位就必须为职工办理社会保险;

商业保险:自愿投保,以合同契约形式确立双方权利义务关系。

管理体制不同

社会保险:由政府职能部门管理;

商业保险:由企业性质的保险公司经营管理。

对象不同

社会保险:参加社会保险的对象是劳动者,其范围由法律规定,受资格条件的限制;

商业保险:对象是自然人,投保人一般不受限制,只要自愿投保并愿意履行合同条款即可。

保障范围不同

社会保险:原则是保障劳动者基本生活,保险待遇一般采取按月支付形式,并随社会平均工资增长每年调整;

商业保险:按“多投多保,少投少保,不投不保”的原则确定理赔标准。

![]() 杨帆

杨帆

![]() 百灵鸟

百灵鸟

上一篇: 〈社保〉是什么?又有什么好处呢?

下一篇: 没有上海户口 个人交社保怎么交