社会保险和商业保险的主要区别?

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-秀秀

学霸说保险-秀秀

商业保险能够弥补社会保险的不足之处,是社会保险的重要补充,社会保险并不能替代商业保险而存在。想知道更多的内容请移步到这篇文章 《社保和商保有什么不一样》weixin.qq.275.com

《社保和商保有什么不一样》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

接下来,就让我们就通过医疗险来看看社保和医保之间的区别吧。

1、保险责任内容的不同

商业医保的保障内容远多于社会医保的保障内容。例如,社会医保并不保障因院外会诊、召急救车等所产生的医疗费用,然而这些均在商业医疗保险的保障范围之内。

如下图所示社保能报销的药品种类也非常有限。例如癌症治疗,现在许多种癌症已经有治疗的特效药,只不过很多都需要进口,费用比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。很多像可瑞达这样的靶向药并不在社会医保的保障范围之内,绝大多数的癌症病患也难以独自支付服用这种药的费用。

2、报销的额度不同

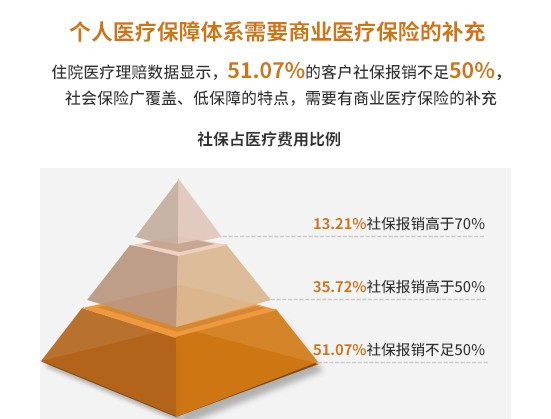

具有国家福利性的社会医疗保险,因为要顾及全国参保的公民,所以报销的比例并不如商业保险高。假如是在异地接受治疗的,那可以报销的幅度又会比在当地接受治疗小。万一患上了较为严重的疾病,医疗费用较高,单靠社会保险是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

以上只是商业保险和社会保险在医疗险这方面的一些不同之处,对于其他方面的差别,有兴趣的朋友可以看看《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "社会保险和商业保险的主要区别?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社会保险和商业保险的主要区别?

![]() 余每雨(平安金融.科技)

余每雨(平安金融.科技)

![]() ·Vivian·7688

·Vivian·7688

我们所说的社会保险与商业保险主要是指人身保险。他们之间的关系与区别主要表现在以下几个方面——

关系:

社会保险和商业保险所承保的保险标的都是人身保险,商业保险是社会保险的补充保险,二者具有不少联系。

1、不管是社会保险,也不管是商业人身保险,都是被保险人遇到风险后能够获得一定的补偿,因而都是为保险群体服务的,都力图保障被保险人免受风险连累。

2、社会保险和商业人身保险,都是要求投保人事先缴纳保险费,作为被保险人享受保险待遇的先决条件。众所周知:商业人身保险实行“以收定支”,而社会保险实行“以支定收”的“支付确定”型养老保险,也要求被保险人获益前先缴纳保费。

3、建立一笔保险基金并拿到市场上运营投放,构成社会保险与商业保险第三个联系,而且商业保险的这项活动十分鲜明。实行“个人账户”制的养老保险,此项措施也同样鲜明。即使是计划经济体制下的社会保险,也要建立基本金并投放运营,尽管投放受到严格限制。

4、社会保险与商业人身保险既然同属于抵御风险的活动,所以二者预测风险的方法和技术,要求工作人员具备的知识和技能结构,乃至专业术语也很近似。

5、社会保险与商业人身保险的活动和功能相辅相成,社会保险抵御风险的功能是基本的,商业人身保险起到辅助的、补充的作用。

社会保险与商业保险的主要区别:

社会保险与商业保险尽管有不少共同之处,但毕竟区别也很大——

1、行为主体不同。社会保险属于政府行为,保险人是国家权威机构。政府不仅是社会保险的倡导者、组织者、执行者,也是它的坚强后盾,即一旦社会保险入不敷出,出现严重赤字,政府一定想方设法预以弥补,以保障受保人的权益,维持社会安定。商业人身保险纯粹是企业行为,保险人是保险公司,它讲究“多进少出高盈利”,与投保人保持商品买卖关系,无半点政治色彩可言。

2、追求目标不同。社会保险以国家的社会政策为出发点和归宿,把保障全社会安定,实现长治久安作为追求的目标。商业人身保险追求的则是利润最大化,时时处处以赚取最大利润作为自己的经营目标。

3、实施手段不同。社会保险依法执行,带有强制性,强制一切用人单位及其员工按时如数交纳社会保险费,否则,轻的罚以滞纳金,重的绳之以法,毫不含糊。商业人身保险则不同,它纯属商业活动,严格实行买卖自由、等价交换的原则,自愿投保,其范围相当广泛,只要是符合保险公司的承保条件、具体保险费负担能力的人员,都可以参加,无半点强制色彩。

4、可靠性不同。社会保险待遇支付最可靠,年保证及时足额发放,因为它是政府行为;商业人身保险则不能这么做。当然在我国《保险法》明确规定“经营有人寿保险的保险公司,不允许倒闭”,所以我国不可能出现人寿保险的保险公司倒闭的情况。

5、交换原则不同。社会保险实行的则是互助互济原则,强调劳动者之间的互相帮助,即富裕地区帮助不富裕地区,高收入者帮助低收入者,在业者帮助失业者等等。而商业人身保险实行不投不保、少投少保、多投多保的商品等价。

6、保险费的计算和来源的不同。社会保险的保险费的计算和来源,在我国从1996年以后,社会保险的保险费即采取储蓄方式,实施个人账户与社会统筹相结合的制度,由国家、企业、个人三者负担,专户存储,统一管理,但仍带有一定的随意性、不稳定性的特点。而商业保险的保险费率,是以数理统计为依据,根据预定死亡率、预定利率、预订营业费用计算得来的,由投保人负担,具有科学、合理、可靠的特点。

7、保障程度不同。社会保险的保障程度通常根据社会经济生活水平、国家福利政策、被保险人的贡献、工龄、地位,由国家单方面决定的,而且只是满足劳动者的基本生活需求,保障程度一般在社会贫困线和在职职工工资收入之间。而商业保险的保障程度则根据投保人或被保险人的保险需求和购买价格而定。

8、权利和义务不同。社会保险是国家有关劳动立法中所规定的劳动者应享受尽到了为社会贡献劳动和交纳社会保险费这两项义务,就可以享受到相应的均等的或相对平均的保险待遇。也就是说,劳动者贡献的劳动量和所交保险费数额虽然困难有很大差异,但享受到的权利是相同的或相对平价的。而商业保险则主要依据的是《保险法》、《企业法》和《合同法》,贯彻的是合同原则。

![]() 楠妈

楠妈

![]() ARandomGuy

ARandomGuy

![]() 习惯孤独

习惯孤独

![]() 天天开心

天天开心

1、社会保险是由政府推动并支持的,有国家财力作为有力保障,相对于商业保险的风险会小.

2、社会保险更适应物价水平,每年会根据上一年省社平工资和物价水平进行调整,如:上一年省平均工资上涨,则相应的缴费水平也会上调。而商业保险投入是定量的,相应的将来收益也必将是定量的,不一定适应介时生活需求。

3、国家是社会保险的“大股东”,国家不会从社保中赢利,相反,政府每年都会对社会保险有相当的投入,以满足保险费用的支出需要。

由以上几点说明,可以看出,社会保险是国家行为,是从保障社会稳定、人民需求出发,而非商业保险从赢利角度出发。况且,你以前已经有交社会保险,如果丢掉很可惜,是否可以同公司协商,使问题得到解决。

![]() 长沙聚名汽车刘烽

长沙聚名汽车刘烽

![]() 淑玲

淑玲

![]() 北极光

北极光

![]() 低调猫儿洛鑫鑫

低调猫儿洛鑫鑫

上一篇: 公司提高社保基数有什么好处吗?

下一篇: 我已交满十年了,现在退保,本全可以退全吗