学霸说保险-托尼

学霸说保险-托尼

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。想更加深入地了解他们二者之间的关系和区别,就快来看看这篇文章吧 《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

就拿商业医疗保险和社会医疗保险来说,社保就远远不能替代商业医保。

1、在保障内容上的差别

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。对于服务项目类费用,如挂号费、院外会诊费;诊疗设备及医用材料类费用,如安装义眼、义肢;还有一些治疗项目类,如除肾脏、血管、骨、骨髓移植等之外的其他器官或组织移植的医疗费用,社会医保都不保,但是都属于商业医疗保险的保障内容。

如下图所示社保能报销的药品种类也非常有限。举个具体的例子,像癌症治疗中,现在有不少对人的身体副作用相对较小、而疗效又比较高的靶向药,但是这些特效药都很贵。如治疗肺癌的可瑞达,月均花费需五万元以上。但是,这些进口的特效药,往往不属于那1.4%的社保药物,却属于商业医保的保障内容范围,如果没有购买商业保险,并只能放弃这种救命良药了。

2、报销的额度不同

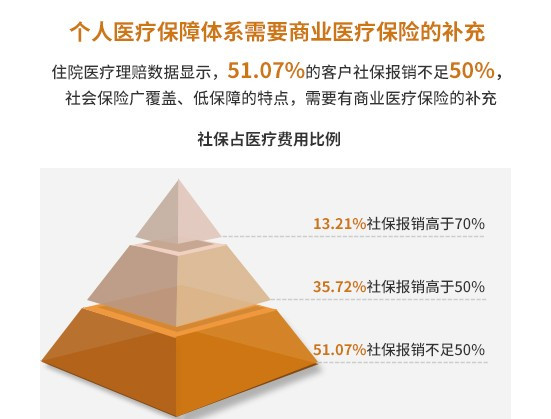

社保属于国家福利性的保险,保障的力度并不会太高,可以报销的幅度也比较小。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。如此可见,没有商业医保的补充,如果罹患的是较为严重的疾病,社会医保发挥的作用并不大。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

社会保险和商业保险在其他方面也有许多不同之处,想知道的朋友,请继续看这篇《难道有了社保就可以不买商业保险了?》weixin.qq.275.com

以上就是我对 "商业保险与社会保险有什么不同?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险与社会保险有什么不同?

小冰

小冰

商业保险,相当于社保的一个补充。1、社保保障较低,只能满足基本的保障需求,有必要购买商业保险。2、商业医保中的重疾险,符合理赔条件就可以给钱,可以弥补很多家庭没钱治病的困境。3、商业保险可以选择购买更高的保额。

周亮

周亮

商业保险是高保障.死后可继承给后人.社保低保障广覆盖在没拿退休金时若身故退个人交的部分.若已拿退休金有个怃恤金即丧葬费.活不长本金拿不回来

远清

远清

商业保险可以作为社保的补充,但并不强制购买,用人单位可以根据需要自行购买。

erin chai

erin chai

这个不能直接对比,性质是不同的。社保是社会公平原则,不是个人公平原则,所以,不存在个人是否划算的问题。商业保险是个人公平原则,但因为单个险种的投保基数远不如社保,缴费也相对比较高。一般情况下,都是用社保作为基础,商业保险作为补充这样搭配的。单纯使用社保是不够的,因为社保只是基本的保不是包。单纯的使用商业保险则费用较高。

生命故事之说

生命故事之说

小诺解答:您好! 社会医疗保险的出现,大概要晚于商业健康保险一百多年,是在商业健康保险基础之上发展并逐渐独立出来的,因此,二者之间既有千丝万缕的联系,也有着明显的区别。社会医疗保险与商业健康保险的联系主要表现在: 1.保障范围基本相同。无论是社会医疗保险还是商业健康保险,其所提供的保障都是对人们因疾病导致死亡或是经济损失从经济上给予补偿。 2.保障水平互为补充。从理论上讲,社会医疗保险的保障对象应该是全体国民,这就决定了其保障只能是一种基础性保障,很难满足不同人群的多种需求。商业健康保险在此基础上对社会医疗保险的保障水平和内容,对未能纳入到社会医疗保险范围内的居民,始终起着补充作用。

允允雯

允允雯

问:给10岁的孩子买保险,社保办了后,还有必要购买商业保险吗?哪种比较好? 答:社保虽然是最基本的保障,但保障额度较低,不能满足投保者较高的要求,所以购买商业保险是有必要的。社保是基础,妈妈们最好选择商业保险作为必要的补充,宝宝的商业保险投保规则:先意外险、医疗险、重大疾病,再教育储备,最后考虑创业、养老和投资理财。 1.儿童意外伤害保险 儿童意外伤害险就是针对0-18岁以下的儿童,在遭受意外时,导致孩子意外受伤、烧伤、致残、致死的人身保障险种,同时可以补偿与之对应的高额的医疗费用等经济损失。 目前意外伤害已经超过疾病成为儿童健康的头号杀手。孩子缺乏自我保护能力等因素决定了天性多动的儿童发生意面创伤、烧伤、残疾、身故的概率很大,所以这类的保障或许是最应该考虑规划的。 这类险种一般是消费型(无返还),一年仅需要几百元(高保障),各家保险公司基本都有相应的儿童意外伤害保险:如太平人寿的少儿一年期综合意外医疗保障计划, a)儿童意外伤害保险 b)儿童意外医疗补充保险 c)其他类型 2.儿童健康医疗保险 在婴幼儿医疗保险方面一般分为两种类型: 一是补偿型,这种类型的保险一般以实际发生的全部医疗费用为赔付上限,不重复进行赔付; 另一种提前给付型,是根据病情诊断赔付的重大疾病保险,只要你的宝宝所得病症属于保险范围内的疾病,就会得到相等病症应赔付的额度。 有很多保险公司有针对少儿的专门的保险产品,这样的险种往往对如白血病等婴幼儿易患的特定重大疾病的保障,所以选对合适的险种类型也是很关键的。 另外在家庭条件允许的情况下,建议应附加住院补助津贴类保险,如果你孩子患病住院,不仅医疗费用可以报销,家长还可以获得每天一定额度的住院补助津贴。 另外注意的是很多保险公司都有规定,儿童保险的获保金额不可以累加,如果宝宝出现意外,医院所提供的收费凭证只能归一家保险公司。 产品类型有: a)儿童重大疾病保险 b)儿童住院医疗保险 c)儿童住院津贴 d)其他类型

有情有爱

有情有爱

简单点就是互补,像五险里面的医疗,基本上除公务员,国家干部,军人外.都是报50% 只报国内的,2000以上报. 国外,自费都不报 商业保险像现在的很多外企的,很多全报.病种都是30中左右. 外企的稍微好些, 国际上规定都是10天就理赔, 国内的基本做不到. 最好找月交保费,然后出事全额赔付的. 再有买之前想清楚了,短期的大病险比如10多年的,到2年想退了.基本退不出来.10%左右,放保险公司时间越久退的越多.一句话,退保有损失,任何公司有一样. 跟你说就扣手续费和工本费是不可能的

張劍波

張劍波

如果你妈妈没有工作,自己买社保的费用还是比较高的。 买保险要根据个人经济情况、保障需求等来综合考虑的。如果目前没有任何保险,想为你妈妈保障意外伤害、住院医疗、重大疾病的话,可以考虑中民健康保险卡-大众版。保费550元/1年。 我个人的看法:其实买保险的基本就是保障,人只要保障了健康、疾病就很足够了。我相信这也是作为子女最大的心愿。

Dragon

Dragon

你好,遇到你这样有保险意识的人非常高兴也愿意为你解读,农保不管意外,首先你要做个意外保障,然后做个重疾保障,在看个人条件选择养老,理财!