男35岁,年收入3万,有社保,想买份商业保险,请专业人士给指点一下。

时间:2020-08-02 分类:社保商保

优质回答

![]() 学霸说保险-燕尔

学霸说保险-燕尔

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。有关商业保险与社会保险的区别的具体介绍,在这篇文章里都有 《社保保什么?商保保什么?》weixin.qq.275.com

《社保保什么?商保保什么?》weixin.qq.275.com

35岁想要配置商业保险建议把重疾险、医疗险、意外险和寿险都配置完善,接下来给你简单说下这几款保险:

下面,我们就以社会医疗保险和商业医疗保险为例,来说说社保和商保的不同之处吧。

1、商业医保的保障内容与社会医保的保障内容不完全一样

商业医保的保障内容更加的充分,承保了许多社会医疗保险不保的内容。例如,社会医保并不保障因院外会诊、召急救车等所产生的医疗费用,然而这些均在商业医疗保险的保障范围之内。

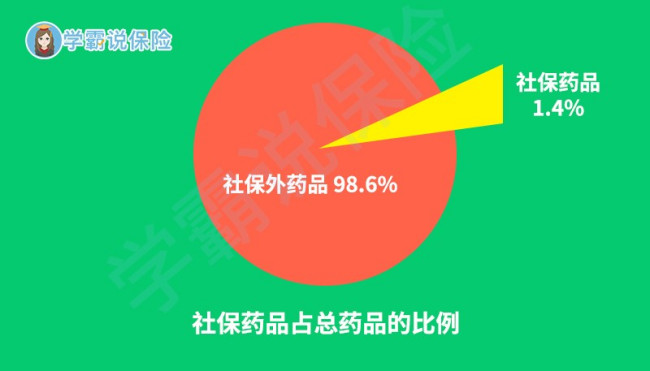

如下图所示社保能报销的药品种类也非常有限。譬如现在针对恶性肿瘤,市面上已经有不少疗效好,对人体其他损害较小的特效药,如治疗肺癌的可瑞达,月均花费需五万元以上。这么好的救命药,却往往不在社保药物的保障范围之中,对于许多没有购买商业医保的癌症患者,因为费用问题,通常只能舍弃这种靶向药。

2、报销的额度不同

社保因其福利性,保费比较低,保障的力度和报销的幅度同时也相对比较低。如果不在购买医保的地方接受治疗,那么报销的比例又会再低一些,这与商业医保相比也是非常不同,商业医保的报销比例就不会因此而降低。如此可见,没有商业医保的补充,如果罹患的是较为严重的疾病,社会医保发挥的作用并不大。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

其他关于商保和社保的区别与联系的解析,请看《商业保险与社保的联系与区别》weixin.qq.275.com

以上就是我对 "男35岁,年收入3万,有社保,想买份商业保险,请专业人士给指点一下。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:男35岁,年收入3万,有社保,想买份商业保险,请专业人士给指点一下。

![]() Michael

Michael

![]() 小会จุ๊บ皇后卤味

小会จุ๊บ皇后卤味

银发〔1997〕567号

中国人民银行各省、自治区、直辖市、深圳经济特区分行,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行:

根据朱镕基副总理关于“养老保险基金除保留两个月周转金以外,要全部购买国库券。存在银行的两个月周转金的沉淀部分,银行要给予优惠利率”的指示精神,为有利于在全国范围内尽快推进统一的企业职工基本养老保险制度的建立,经研究决定:养老保险基金存入各商业银行的活期存款,从1998年1月1日起,按三个月整存整取定期存款利率计息(现行利率为2.88%)。1998年1月1日以前存入的活期存款,以1月1日为界分段计息。计、结息办法按单位活期存款办理。

特此通知。 1997年12月31日

![]() Pan

Pan

![]() 请稍后

请稍后

1 社保就是社会基本保险,其主要特点就是广覆盖,但是保障相对较低。个人缴费主要选择基本养老,基本医疗,大病互助和生育等。商保是社保的补充,也是品质生活的一份保障,同时也可以把意外,健康等做得更加完善,而且像重疾都是一次性提前给付,相比社保这点还是强点。

2 在条件允许的情况下,建议是在买社保的基础上再购买适当的商保,但这都是具体分析的,比如您的财力状况,年龄状况,家庭状况,健康状况,保险需求等都相关的,在不了解您情况的时候也不能给您比较完善的分析。

成都平安为您服务,希望对您有所帮助,如有需求咨询请留言联系,谢谢采纳

![]() 林显华

林显华

![]() VX-ZHJ

VX-ZHJ

![]() 爱私房话de王_sir

爱私房话de王_sir

![]() 孙悟空

孙悟空

![]() 彭揪揪

彭揪揪

![]() 美丽

美丽

商业医疗不好说,一些这类保险可能对遗传病不赔付的(自己查你合同,看免责条款和赔付条件)如还不懂打电话给保险公司咨询为准

以上仅供参考