社保与商保的区别

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-康康

学霸说保险-康康

社会保险和商业保险不是替代关系,商业保险有着社会保险不能替代的保障作用,即使购买了社保,也还是有必要购买商业保险。对于商业保险和社会保险之间具体有什么不一样,你想知道的都在这篇文章之中 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社会保险和商业保险都包括有医疗险这一部分,所以在这,我们就拿社会医疗险和商业医疗险来对比,简单说说两者之间的差异吧。

1、在保障内容上的体现

社会医疗保险的保障内容不如商业医疗保险丰富。比如,对于挂号费、院外会诊费等服务项目类的费用,和应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,都不在社会医保的保障范围之内。但是,商业保险可以承保这些内容。

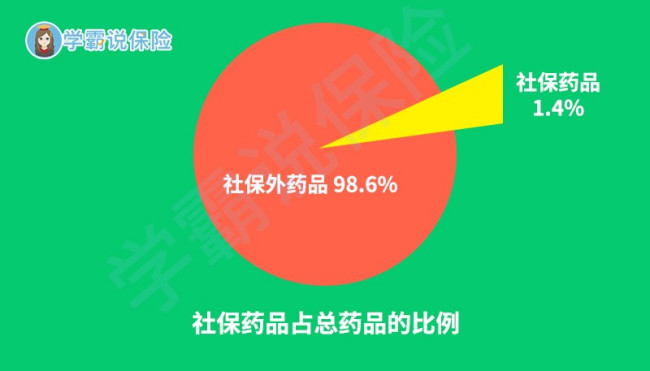

如下图所示社保能报销的药品种类也非常有限。譬如,很多治疗癌症比较好但费用比较高的药物,如治疗肺癌的可瑞达,月均花费需五万元以上。对于没有购买商业医保的患者,对这类药物也只能是处于可望不可即的状态了,因为社会医保并不包括这种癌症特效药。

2、报销的额度不同

社会医疗保险,作为国家给予公民的一项福利,报销的比例与商业医保相比低了不少。还有,社会医保的报销比例会因异地治疗,而又更加低一点。没有商业医保,只有社会医保,是不足以抵挡风险的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

倘若你还不甚了解为什么社保不能替代商业保险,那就再看看这篇文章吧《商业保险的保障内容与社会保险的不同之处》weixin.qq.275.com

以上就是我对 "社保与商保的区别"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社保与商保的区别

![]() 四十惑不惑

四十惑不惑

![]() 春暖花开【小程序开发】

春暖花开【小程序开发】

![]() L

L

![]() 魏亭玮玮

魏亭玮玮

![]() ࿐ཉི༗࿆柠檬༗࿆ཉི࿐

࿐ཉི༗࿆柠檬༗࿆ཉི࿐

![]() 笑盈盈

笑盈盈

![]() Sally

Sally

![]() Elroy

Elroy

上一篇: 婴儿保险哪种好

下一篇: 生育险必须要连续交满一年,才能报销吗