为什么购买社会保险而不购买商业保险的原因

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-南希

学霸说保险-南希

社会保险不是商业保险的替代品,商业保险所具有的保障力度是社会保险远不能及的,所以买了社保也需要商业保险。为什么说商业保险是社会保险的重要补充?看完这篇文章你就全懂了 《有了社保真的就不需要商业保险了?》weixin.qq.275.com

《有了社保真的就不需要商业保险了?》weixin.qq.275.com

以下,我们就拿医疗险来说说社保和商保在保障范围和保障力度上有什么不一样吧。

1、保险责任内容的不同

商业医疗保险的保险责任多于社会医疗保险。例如,对于一些治疗项目类的医疗费用支出,像除肾脏、心脏瓣膜、角膜、皮肤、血管、骨、骨髓移植外的其他器官或组织移植,并不属于社会医保的保障范围,但是属于商业医保的保障内容范围。

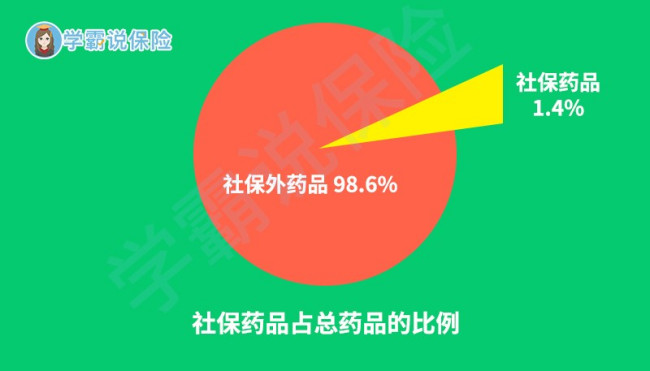

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这类进口特效药却通常不属于社保范围内,对于没有配置商业医保作为补充的癌症患者,此时只能选择服用传统抗癌药了。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。还有,社会医保的报销比例会因异地治疗,而又更加低一点。可以见得,若单靠社会医保,在较为严重的疾病面前,这样的保障力度是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想了解更多社会保险和商业保险的相似和区别之处,请看这篇《为什么买了社保还需要商保?》weixin.qq.275.com

以上就是我对 "为什么购买社会保险而不购买商业保险的原因"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:为什么购买社会保险而不购买商业保险的原因

![]() 张腾

张腾

![]() 快乐的小强

快乐的小强

![]() 九元印务

九元印务

![]() 小聰

小聰

首先,您可以到本地的街道办事处咨询下是否可以参加本地的社区医保与养老保险。然后,再根据实际保障情况选择合适的商业保险。

就适合您的商业保险来说,是很多的,建议您最好是结合自己的实际情况到保险公司或者相应的专业网络保险平台上结合具体的险种进行咨询。

至于个人的保障如何选择,建议您可以按照以下的程序进行选择判断:

1、分析自己的保险需求,依据自己的年龄、职业、经济能力、当前保障状况等情况,分析自己的平时会遇到哪些风险,是否已经有保障,然后针对性的进行选择。平常人遇到的风险大致来自:意外——健康——养老等。

2、分析清楚了自己的保障需求,然后选择合适的保险类型。遵循先保障的原则:社保——意外险——医疗险——重疾险——寿险——养老险——理财险等。

3、了解清楚各家保险公司的保险产品,选择合适的保险公司。主要关注保险产品是否合适自己,保险公司的网点、服务、品牌等因素。

![]() 唯道是从

唯道是从

![]() Hyj

Hyj

![]() I'm Leo

I'm Leo

老有所养

——确保晚年人生安享无忧

难题:生活质量的提高,大大增加了退休后的生活、医疗保健费用,通货膨胀让未来充满不确定性,老龄化高峰期将至,社会统筹养老金缺口越发扩大,养儿防老靠不住。

怎么办呢?

生老病死是所有人必经的生命过程。每个人都无法控制自己的“生死”,但是却完全可以将“老”掌控在自己手中。虽然养老面临诸多难题,但人寿保险可以确保每个人都能老有所养,安享有尊严的老年生活。

/价值二/

病有所医

——让百姓生病看得起生活不打折

难题:好多人都没有真正了解医保“只保不包”的性质,即医疗费并不能全额报销,它有严格的个人给付比例,有医保承担的封顶线和重大疾病支付比例,还有用药范围、检查支付范围等明确规定。而且一个家庭的经济难题往往是从某个成员患上重大疾病开始,是让人病不起的高昂医疗费用。

怎么办呢?

“健康是1,其他是0”,其重要性无人不知!然而无论圣贤或者百姓,谁都无法保证不被疾病侵扰,而重大疾病险等健康保险却可为人们提供充足的“弹药”以对抗、甚至击退疾病大敌。

/价值三/

爱有所继

——让亲情大爱得以延续

难题:2008年中国经历了太多的不幸:汶川地震、南方暴风雪、三鹿事件、矿难……生活到

处充满危机,生命之轻无以承受。

怎么办呢?

没有人能预知生命中的不幸,我们能做的就是在我们还安好的时候,为自己购买足够的人寿保险,因为一旦发生不测,只有保险会将我们的爱延续到父母、妻儿、兄弟姐妹的生命中。

/价值四/

幼有所护

——为孩子的教育规划及成长保驾护航

难题:养大一个孩子需要花多少钱?可能许多做父母的对此都是一笔糊涂账,这是因为真爱无价。上海的一项社会调查显示养大一个身体健康的孩子平均要花掉49万,不包括入学赞助费、择校费、辅导费和兴趣班等费用,可哪一位父母甘心让孩子输在起跑线上呢?“起跑线”已将金钱推得高高在上,留学国外,好梦难圆。

怎么办呢?

在西方发达国家,之所以寿险保单普及率高,就是因为许多父母早就考虑,一旦自己遭遇意外,孩子的成长及教育无法保障。重视教育是中华民族的优良传统,独生子女政策让父母更加重视孩子的成长和教育,因此,中国的父母更应该购买人寿保险,确保孩子的教育、成长一路畅通无阻。

/价值五/

壮有所倚

——免除后顾之忧全力打拼成就事业

难题:无论有无专业技能,在竞争激烈的市场中,每个人都可能面临失业的社会风险,此时若再遭逢意外、疾病等,那对人的打击将是毁灭性的。

怎么办呢?

随着市场经济的深入发展,人们在面临发展机会的同时,也面临丢掉“饭碗”的险境,而人寿保险足以消除因失业、意外、疾病等可能带来的生活隐忧。

/价值六/

亲有所奉

——饮水思源父母恩人寿保险养双亲

难题:交通意外作为造成青年人死亡的隐形杀手之一,而来自疾病、不安全食品、危险工作,甚至娱乐场所等方方面面的安全大敌,更是每时每刻都在窥探着年轻的生命。

怎么办呢?

如果你是一个有爱心的孝子,不管收入多少,请先为自己购买一份费用不高的纯意外险,受益人写上父母的名字,当你遇到不测,保险可以代你尽到儿女的奉养义务。

/价值七/

残有所仗

——意外疾病致身残保险保障我尊严

难题:企业安全隐患大,社会工伤保障低,一旦发生人身伤残事故,不仅自己失去有尊严的生活,家庭和孩子的正常生活也难以保障。

怎么办呢?

如果没有保障,那些因工意外致残,或因疾病等导致伤残者,会因为生活保障的缺少而丧失尊严,而保险可以为人生增加一层坚实的“安全保护网”。

/价值八/

钱有所积

——小钱变大钱增值保障又安全

难题:“月光族”,反映出年轻一代的储蓄与消费观,其实,

不只是年轻人,对于持有即时行乐观念的人来说,他们手里的钱即使放在银行,也很难真正实现财富积累。

怎么办呢?

许多保险产品,每年只需投入千八百的小钱,10年、20年后,就会变成一笔不小的财富。

/价值九/

产有所保

——安全的保值方法就是购买保险

难题:随着社会经济活动内容的日益丰富,投资渠道和投资品种之多,已经让老百姓无所适从,而更让人担忧的是,许多人仍然没有足够的保险观念和意识。

怎么办呢?

无论是养老型还是投资型保险产品,大都具有既保值又有可能增值的功能,更为重要的是,这种产品还可以兼具意外、医疗、住院补贴等多重保障功能。金融动荡市道中,很难有什么东西比购买保险产品更保险的。至于家财险,品种亦十分丰富,既有保障型的也有投资型的,既有短期的也有长效的,既有基本险也有综合险。

/价值十/

财有所承

——积累一生财富无憾惠泽亲人

难题:即使是身家资产千万的有钱人,也少不了因投资实业、购房置地、买车等等背负银行贷款,一旦自身遭遇不测,留给亲人的将不是财富而是负债的烦恼。

怎么办呢?

总有人觉得名下的财富不仅可以让自己安享晚年,还能令子孙享用不尽,殊不知,一场意外足以让所有财富灰飞烟灭,而只有人寿保险可破解此难题。(

![]() 风袂

风袂

![]() tlhong

tlhong

也就是说如果如果因病住院,社保报销一部分,商业保险会报销一部分,剩下的自己承担的就会很少。但不会报销额度超过100%

保险是盈利机构,不是慈善机构。像你所说。如果你的父母年事已高在加上本身非健康体,保险公司一般都是拒保的。

就算是可以投保,要嘛会把现在的已有病史免责,要嘛增加费率。

![]() 丫丫

丫丫

上一篇: 附加豁免保险费重大疾病保险