是社保好,还是商业保险好呢?区别?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-新新

学霸说保险-新新

社会保险和商业保险不是替代关系,商业保险有着社会保险不能替代的保障作用,即使购买了社保,也还是有必要购买商业保险。关于商业保险和社会保险之间的关系的深度剖析,请看 《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

没有谁更好,因为这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

接下来,就让我们就通过医疗险来看看社保和医保之间的区别吧。

1、在保障内容上的区别

社会医保的保障内容与商业医保的保障内容相比,可以说小巫见大巫。比如,社保不承保“挂号费”、“院外会诊费”、“病历工本费”等服务项目类费用和属于诊疗设备及医用材料类的义眼、义肢、助听器等康复性器具的费用,但是市面上大多数商业保险都有承保这两类的医疗费用支出。

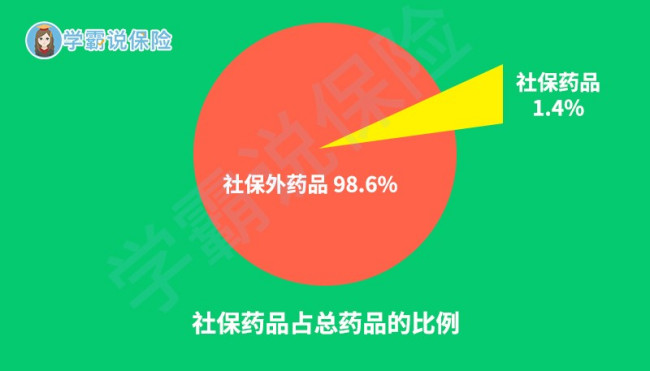

如下图所示社保能报销的药品种类也非常有限。譬如,很多治疗癌症比较好但费用比较高的药物,如治疗肺癌的可瑞达,月均花费需五万元以上。但是这种特效药并不属于社会医疗保险的保障范围之内,也因此对很多癌症患者来说可望不可及。

2、报销的额度不同

具有国家福利性的社会医疗保险,因为要顾及全国参保的公民,所以报销的比例并不如商业保险高。再者,如果因为异地的某些医院的治疗效果好些,选择去异地接受治疗,社会医保的报销比例往往又会更加低一点。万一患上了较为严重的疾病,医疗费用较高,单靠社会保险是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

对于商业保险和社会保险在其他方面的异同点,可以再看看这篇《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "是社保好,还是商业保险好呢?区别?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:是社保好,还是商业保险好呢?区别?

![]() 张敏

张敏

![]() 久居你心

久居你心

社保的好处是缴费只是15年。然后可以看门诊。

不好的地方是社保是不赔意外,自然灾害,第三方责任的。

还有在退休年龄之前如果死掉,是没有钱可以赔的。退休之后死掉的话只配2万左右的丧葬费。你所交的钱是拿不会来的,也是留不给后代的。

缴费是不固定的,随着社会经济水平发展而提高或降低的。所以说没有什么划算的。

一辈子活的好好的长命百岁最好,这样领的养老金才能把自己交的钱领回去。如果早死,社保亏定了。

商业保险就是缴费是固定的,一般最多20年。但是无论什么情况下都会有的赔,上面社保的缺点都没有,完全是覆盖了。不好的地方时缴费稍微贵一点。

![]() 奋斗

奋斗

其次,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。

同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业, 有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() A~青红造白

A~青红造白

老有所养

——确保晚年人生安享无忧

难题:生活质量的提高,大大增加了退休后的生活、医疗保健费用,通货膨胀让未来充满不确定性,老龄化高峰期将至,社会统筹养老金缺口越发扩大,养儿防老靠不住。

怎么办呢?

生老病死是所有人必经的生命过程。每个人都无法控制自己的“生死”,但是却完全可以将“老”掌控在自己手中。虽然养老面临诸多难题,但人寿保险可以确保每个人都能老有所养,安享有尊严的老年生活。

/价值二/

病有所医

——让百姓生病看得起生活不打折

难题:好多人都没有真正了解医保“只保不包”的性质,即医疗费并不能全额报销,它有严格的个人给付比例,有医保承担的封顶线和重大疾病支付比例,还有用药范围、检查支付范围等明确规定。而且一个家庭的经济难题往往是从某个成员患上重大疾病开始,是让人病不起的高昂医疗费用。

怎么办呢?

“健康是1,其他是0”,其重要性无人不知!然而无论圣贤或者百姓,谁都无法保证不被疾病侵扰,而重大疾病险等健康保险却可为人们提供充足的“弹药”以对抗、甚至击退疾病大敌。

/价值三/

爱有所继

——让亲情大爱得以延续

难题:2008年中国经历了太多的不幸:汶川地震、南方暴风雪、三鹿事件、矿难……生活到

处充满危机,生命之轻无以承受。

怎么办呢?

没有人能预知生命中的不幸,我们能做的就是在我们还安好的时候,为自己购买足够的人寿保险,因为一旦发生不测,只有保险会将我们的爱延续到父母、妻儿、兄弟姐妹的生命中。

/价值四/

幼有所护

——为孩子的教育规划及成长保驾护航

难题:养大一个孩子需要花多少钱?可能许多做父母的对此都是一笔糊涂账,这是因为真爱无价。上海的一项社会调查显示养大一个身体健康的孩子平均要花掉49万,不包括入学赞助费、择校费、辅导费和兴趣班等费用,可哪一位父母甘心让孩子输在起跑线上呢?“起跑线”已将金钱推得高高在上,留学国外,好梦难圆。

怎么办呢?

在西方发达国家,之所以寿险保单普及率高,就是因为许多父母早就考虑,一旦自己遭遇意外,孩子的成长及教育无法保障。重视教育是中华民族的优良传统,独生子女政策让父母更加重视孩子的成长和教育,因此,中国的父母更应该购买人寿保险,确保孩子的教育、成长一路畅通无阻。

/价值五/

壮有所倚

——免除后顾之忧全力打拼成就事业

难题:无论有无专业技能,在竞争激烈的市场中,每个人都可能面临失业的社会风险,此时若再遭逢意外、疾病等,那对人的打击将是毁灭性的。

怎么办呢?

随着市场经济的深入发展,人们在面临发展机会的同时,也面临丢掉“饭碗”的险境,而人寿保险足以消除因失业、意外、疾病等可能带来的生活隐忧。

/价值六/

亲有所奉

——饮水思源父母恩人寿保险养双亲

难题:交通意外作为造成青年人死亡的隐形杀手之一,而来自疾病、不安全食品、危险工作,甚至娱乐场所等方方面面的安全大敌,更是每时每刻都在窥探着年轻的生命。

怎么办呢?

如果你是一个有爱心的孝子,不管收入多少,请先为自己购买一份费用不高的纯意外险,受益人写上父母的名字,当你遇到不测,保险可以代你尽到儿女的奉养义务。

/价值七/

残有所仗

——意外疾病致身残保险保障我尊严

难题:企业安全隐患大,社会工伤保障低,一旦发生人身伤残事故,不仅自己失去有尊严的生活,家庭和孩子的正常生活也难以保障。

怎么办呢?

如果没有保障,那些因工意外致残,或因疾病等导致伤残者,会因为生活保障的缺少而丧失尊严,而保险可以为人生增加一层坚实的“安全保护网”。

/价值八/

钱有所积

——小钱变大钱增值保障又安全

难题:“月光族”,反映出年轻一代的储蓄与消费观,其实,

不只是年轻人,对于持有即时行乐观念的人来说,他们手里的钱即使放在银行,也很难真正实现财富积累。

怎么办呢?

许多保险产品,每年只需投入千八百的小钱,10年、20年后,就会变成一笔不小的财富。

/价值九/

产有所保

——安全的保值方法就是购买保险

难题:随着社会经济活动内容的日益丰富,投资渠道和投资品种之多,已经让老百姓无所适从,而更让人担忧的是,许多人仍然没有足够的保险观念和意识。

怎么办呢?

无论是养老型还是投资型保险产品,大都具有既保值又有可能增值的功能,更为重要的是,这种产品还可以兼具意外、医疗、住院补贴等多重保障功能。金融动荡市道中,很难有什么东西比购买保险产品更保险的。至于家财险,品种亦十分丰富,既有保障型的也有投资型的,既有短期的也有长效的,既有基本险也有综合险。

/价值十/

财有所承

——积累一生财富无憾惠泽亲人

难题:即使是身家资产千万的有钱人,也少不了因投资实业、购房置地、买车等等背负银行贷款,一旦自身遭遇不测,留给亲人的将不是财富而是负债的烦恼。

怎么办呢?

总有人觉得名下的财富不仅可以让自己安享晚年,还能令子孙享用不尽,殊不知,一场意外足以让所有财富灰飞烟灭,而只有人寿保险可破解此难题。(

![]() 敏画轩

敏画轩

比较社会保险与商业保险的区别与联系

社会保险是基础,商业保险是补充

社会保险与商业保险的区别

(1)社会保险的定义:

社会保险是国家通过立法建立的一种社会保障制度。

具体保障涉及:养老保险、医疗保险、失业保险、工伤保险、生育保险五种。

社会保险的特点为:强制性、低水平、广覆盖。

社会保险与商业保险的比较:

1比较项目 社会保险

保障对象: 全体公民或劳动者

目的: 保障社会利益,维护社会稳定

保险性质: 以实施国家的社会政策或劳动政策为宗旨、依法强制实施的.政.府.行为,体现社会的互济性、补偿性。

保险费支付: 由个人、企业、.政.府.三方面合理负担。

保险金给付原则及标准: 强调"社会公平"原则,即权利义务不对等,不强调交费相等,但强调给付相同给付标准原则上是统一的。

保险功能: 满足社会成员生、老、病、死方面较低层次的需要,即生存需要。

经办机构和经营体制: 经办机构为劳动部门,由国家专门设立,各级社会保险局统一管理,对资金的运营不征税。

采取手段和方法: 是一种社会行为,国家强制执行。

法律基础: 属于劳动立法范畴,受《中华人民共和国劳动法》和其他有关法律约束。

(2)商业保险

保障对象:自愿参加的社会成员

目的:对社会保险保障不足做有效的补充

保险性质: 自愿参加,依保险合同实施的合同行为

保险费支付: 被保险人个人负担

保险金给付原则及标准: 强调"个人公平"原则,即权利义务完全对等。给付标准以投保人支付的保险费来确定,交费多收益高,交费少收益低。

保险功能:满足人们生活消费的各个层次的需要,与社保配合可使保障水平可以相对较高。

经办机构和经营体制: 经办机构为商业保险公司,由商业保险公司按企业原则经营管理,国家对其经济活动征收有关税费。

采取手段和方法:是一种商业行为,自愿参加。

法律基础: 属于经济立法范畴,受《中华人民共和国保险法》约束。

国家领导谈社保与商保:

◎ 朱熔基--基本医疗保障只能是低水平的,"保"而不是"包"。"保"即有一个基本的保障,

超出部分主要应通过商业保险解决。现在该是转变陈旧观念的时候了,应该明确,健康投资人人有责,不能再完全依靠社会,社会要求我们积极参加商业保险。

◎ 江泽民--金融是现代经济的核心,商业保险是金融体系的重要组成部分,它对促进改革,保险经济,稳定社会,造福人民具有重要的作用。

社会保险就好象是木门,现代家庭仍需要加装;更坚固可靠的铁门---商业保险,才能高枕无忧。

目前几乎家家户户都会在木门之外再加装一道坚固的铁门,因为木门比较薄弱,不足以保障家庭安全,加装一道坚固的铁门,才能防范盗贼匪徒破门而入,同样道理,社保,固然能给予我们最基本保障,但就象木门一样仍嫌不足,所以许多人有了社保,还会另行购买一些配合家庭需要的商业保险,聪明的您也应该参加商业保险,为家庭经济加装一道耐用可靠的铁门,给予家庭更多的保障。

社保与商业保险的优缺点

(一)社保交费每年都会增加,而商业保险交费固定不变。

(二)社保养老没有受益人,如果中间出现意外,交的钱可能比领的钱多,而商业保险不管在哪种情况下,保证拿的钱比交的钱多,即使没有领到规定的年限,后代也可继承大笔的身保障金。

(三)社会医保不能豁免保费,发生重大疾病时,社会医保还需继续交钱,而商业保险有豁免功能,由保险公司代交剩下的保费,

(四)社会医保保险责任有限,有很多不可保责任,如某些药品(新药,进口药,贵药等)以及一些诊疗项目不在报销范围之内,再如交通意外伤害、食物中毒造成的伤害、医疗事故或其它责任造成的伤害、重要器官移植等都不在可保范围内,而商业保险可以100%保额报销,并且还有津贴型保险,弥补生病请假带来的收入损失和部分医疗费,

(五)社会医保为事后报销(即出院结算后才能报销),下有门槛费(即免赔额,对免赔额以下部分不予报销),上有封顶线(对超过部分按一定比例报销),而商业保险只要确诊合同中约定的重大疾病,即可凭医院的诊断证明获得赔付,且不管交了几次费用,都赔付保额,为被保人选择更好的医疗设备/药品/服务赢得更佳的医疗结果,甚至是为存活的几率提供了可贵的经济基础,

(六)社会养老保险只能满足最低生活水平的需求,且未来每年领取是不确定的,如果在没有领取前发生意外身故,只能拿回个人账户里的钱和丧葬费、抚恤金,而没有别的补偿;而商业保险领多少由自己决定,而且是一定领那么多,还有红利抵制通货膨胀,让自己的老年时代过上更丰盛的生活,即使被保人身故时不仅剩下的保费由保险公司代交,而且也可由家人继续领取养老金,

(七)两者最大的区别在于保障范围的不同。社保较为复杂,保障程度也依具体情况差别较大,但在

生命保障方面比较不足。

生活中不幸的案例太多了,矿难、水灾、火灾、交通事故、飞机失事......社保对这些身故的人是没有补偿的,只是把社保中个人账户的钱退给遗属,这个时候,遗属的生活该怎么办,房贷车贷怎么办,孩子的教育怎么办?还有老人家的赡养等;其次社保在意外保障方面也明显不足。如果意外发生在上下班或工作时,社保中的工伤保险可起保障作用。其它情况的意外如旅游途中发生车祸或其他不幸,社保是不予负责的;其三,当发生伤残及大病无法正常工作时收就会减少,社保在这方面也无能为力。

举例来讲,社会医疗保险提供的是“低水平,高覆盖”的医疗保障,对于一些多发病,常见病提供的保障是很有效的;但对于慢性病及重大疾病,个人负担仍相当重。以癌症为例,很多化疗药物都排除在医保目录之外,一些必要药物、先进疗法(如获至宝1998年从国外引进的基因疗法),也不在社会医疗保险之内。

另外,医疗药物目录过于狭窄,许多“救命”的新药、进口药被排除在医保的大门之外,比如,中老年人易患的心血管疾病,需要放支架,材料是进口的,动辄几万元,可是进口材料往往也在医疗保险之外。对于疑难杂症、重大疾病,新药,新材料不断推出,但医保药物目录的更新却严重滞后。除了医药费无法完全解决之外,得了病住了院,休的是病假休病假期间自然要扣除奖金和各种补贴,只能拿基本工资,到手的薪金还不够买营养品,这对于病人的生活无异于雪上加霜。正因为社保存在这些不足,才成就了商业保险的市场。

![]() 惜缘

惜缘

![]() 天气渐渐变冷

天气渐渐变冷

第一,社保是一种国家社会保障制度,目的是为社会公民提供基本的生活保障,它以国家财政支持为后盾;而商业保险是一种商业经营行为,保险的经营者以追求利润为目的,独立核算、自主经营、自负盈亏。

第二,社保是强制性实施的,凡是符合法定条件的公民或劳动者,其缴纳保险费用,接受保障,都是由国家立法直接规定的;而商业保险则是依照平等自愿的原则运作,是否购买以及购买多少,完全由投保人自主决定。

第三,社保的保障范围一般由国家事先规定,风险保障范围比较窄,保障的水平也比较低,这是由它的社会保障性质所决定的。符合条件的被保险人有永久获得保障的权利,政府和国家财政对保险财务负最后的责任;而商业保险的保障范围由投保人、被保险人与保险人协商确定,不同的保险合同项下,不同的险种,被保险人所享受的保障范围和额度是不同的。

第四,社保以劳动者及其供养的直系亲属为保障对象,在劳动者年老、患病、工伤、失业、生育等丧失劳动能力或失去工作机会的情况下,由国家和社会给予相应的经济补偿和帮助;而商业保险则是以特定的个人为保障对象,并根据其缴费、双方的约定和事故发生的种类给予合同范围内的经济补偿。

第五,社保强调劳动者必须履行为社会贡献劳动的义务,并由此获得社保待遇的权利;而商业保险则表现为“多投多保,少投少保,不投不保”的等价交换关系。

第六,社保是以保障劳动者的基本生活需求为标准,侧重于基本保障,属于国家劳动立法范畴;而商业保险则以投保人所缴纳的保费、以双方的合同约定为标准,侧重于对等的“偿还”,属于经济立法范畴。

![]() 道法自然

道法自然

![]() Simon Yu(溢君)

Simon Yu(溢君)

![]() 老初

老初

上一篇: 杭州户口个人交社保怎么交