社会保险和商业保险最大的区别是什么?特别是社保的弊端在哪?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-雪莉

学霸说保险-雪莉

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。为什么说商业保险是社会保险的重要补充?看完这篇文章你就全懂了 《有了社保真的就不需要商业保险了?》weixin.qq.275.com

《有了社保真的就不需要商业保险了?》weixin.qq.275.com

这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。以社保中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

下面,我们就以社会医疗保险和商业医疗保险为例,来说说社保和商保的不同之处吧。

1、在保障内容上的区别

商业医保的保障内容更加的充分,承保了许多社会医疗保险不保的内容。商业医疗保险能够承保院外会诊费,急救车费,康复费等医疗费用支出,而对于这些社会医疗保险都是不承担保险责任的,也就是说都不属于社会医保的保障范围。

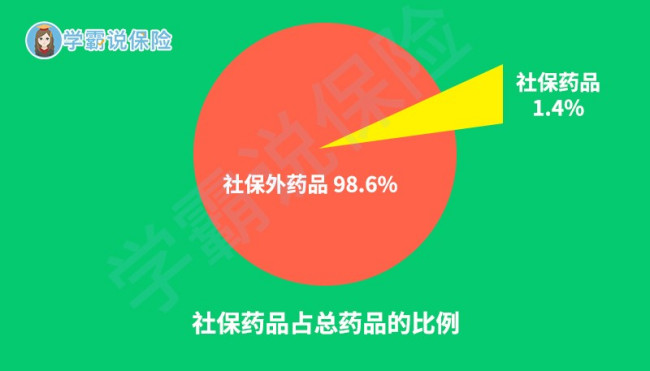

如下图所示社保能报销的药品种类也非常有限。像许多治疗癌症的“神药”——靶向药,抑制癌细胞的效果非常好,只是价格也很高。如治疗肺癌的可瑞达,月均花费需五万元以上。这么好的救命药,却往往不在社保药物的保障范围之中,对于许多没有购买商业医保的癌症患者,因为费用问题,通常只能舍弃这种靶向药。

2、报销的额度不同

社会医疗保险的覆盖面广,需要照顾的人多,可以说是僧多粥少,报销的比例并不会太高。倘若在异地接受治疗,纵使医保能够报销,报销的比例通常还会再降低一些。可以见得,若单靠社会医保,在较为严重的疾病面前,这样的保障力度是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

社会保险和商业保险在其他方面也有许多不同之处,想知道的朋友,请继续看这篇《难道有了社保就可以不买商业保险了?》weixin.qq.275.com

以上就是我对 "社会保险和商业保险最大的区别是什么?特别是社保的弊端在哪?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社会保险和商业保险最大的区别是什么?特别是社保的弊端在哪?

![]() 王

王

![]() 魏党远

魏党远

![]() 春风化雨

春风化雨

![]() 光明

光明

那他们有什么区别呢?他们是一个同一个银行吗?一起来看看

1.广东农信社

建国以来一直存在的金融机构,之前主要对接三农,目前业务发展已经向综合金融发展,网点集中在基层村镇,规模很大,数据流量也很大。

2.广东农商行

农村商业银行(农商行)是农信社的升级版,农信社中经营较好,资产质量较高的单独剥离出来进行股份改制,完善现代治理结构而成的升级版农信社,但是目前各个区域都可以单独剥离,单独改制,独立上市。比如现在的广州农商行、深圳农商行、东莞农商行都是互相独立的,类似三个独立核算和治理的公司。

3.广东农信联社

代表广东省政府履行对全省农村信用社、农村商业银行(以下统称广东农合机构)管理、指导、协调和服务职能的金融机构。

![]() miss雪雪

miss雪雪

![]() 水瓶

水瓶

![]() 金生水起--王海峰

金生水起--王海峰

![]() 敏敏

敏敏

![]() 敬发兵

敬发兵

上一篇: 我想给自己买份意外险,可不知道买多少钱的保额是最合适的

下一篇: 关于退保