商业保险可以代替社会保险吗?

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-希阳

学霸说保险-希阳

社会保险包括的险种和内容相比起商业保险,可以说只是冰山一角,所以社会保险不能替代商业保险,只买社保,保障程度是非常有限的。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

这两者是不可以互相替代的,在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社会保险和商业保险都包括有医疗险这一部分,所以在这,我们就拿社会医疗险和商业医疗险来对比,简单说说两者之间的差异吧。

1、保险责任的差异

商业医保的保障内容远多于社会医保的保障内容。商业医疗保险能够承保院外会诊费,急救车费,康复费等医疗费用支出,而对于这些社会医疗保险都是不承担保险责任的,也就是说都不属于社会医保的保障范围。

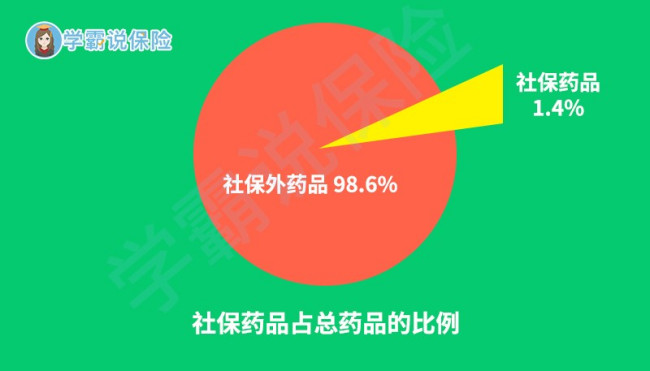

如下图所示社保能报销的药品种类也非常有限。例如,现在药物学家已经研发出很多相对来说副作用比较小,且疗效比较高的癌症特效药,只不过这些药的价格都比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。但是,这些进口的特效药,往往不属于那1.4%的社保药物,却属于商业医保的保障内容范围,如果没有购买商业保险,并只能放弃这种救命良药了。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。还有,社会医保的报销比例会因异地治疗,而又更加低一点。可以见得,若单靠社会医保,在较为严重的疾病面前,这样的保障力度是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

更多相关内容请看《不能不知道的社保与商保的区别》weixin.qq.275.com

以上就是我对 "商业保险可以代替社会保险吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险可以代替社会保险吗?

![]() 柳毛

柳毛

关于你的问题,具体看你的需求在哪里,保险一般建议从最基本的保障(如重疾,意外保险,医疗险等)开始,再到分红险(考虑养老金或者子女教育金等),最后就是家庭财产的避税传承问题(考虑如终身寿险,传承计划等)

如果你不清楚自己的需求点的话,我可以帮你做一下需求分析。保险比较复杂,一定要找靠谱的人在大的保险公司买对的保险。

如有题主如果具体想了解随时私信我即可。

![]() 赵晨曦

赵晨曦

![]() Naive

Naive

只不过社保是保,商业是包。

二者不冲突,相互补充。

![]() 随心

随心

![]() 冯伟红

冯伟红

不过需要补充一点,商业保险中的人身保险包括保人的除种均属于这个范畴,比如除上面提到的健康险,还包括分红险,养老险,意外险和商业医疗保险等等。

而医疗保险仅包括医疗的相关报销待遇。

同时,保险分两种,一是社保,二就是商保。

![]() 雪莲花

雪莲花

![]() 李卫东

李卫东

![]() 蒹葭

蒹葭

2、意外险属于短期健康险,都是交一年保一年的,最长保到65岁。以后就不能做了。

3、意外险都是差不多的,重大疾病保险太平人寿“福禄双至”非常好,可以了解一下,35种重疾保障,二重分红,保障到终生。

![]() 张玉

张玉

![]() 荷塘月色

荷塘月色

上一篇: 大地保险车险怎么样

下一篇: 听说交出去的医疗保险可以退吗