你好,本人今年46岁,什么保险都没买,请求建议买社保好还是买商业保险好

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-南晓

学霸说保险-南晓

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。以社保中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

社会保险和商业保险之间的区别有很多,下面就以医疗险为例,来简单说说为什么商业保险不是社会保险可以替代的。

1、保障内容不完全重合

社会医保的保障内容与商业医保的保障内容相比,可以说小巫见大巫。比如,对于挂号费、院外会诊费等服务项目类的费用,和应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,都不在社会医保的保障范围之内。但是,商业保险可以承保这些内容。

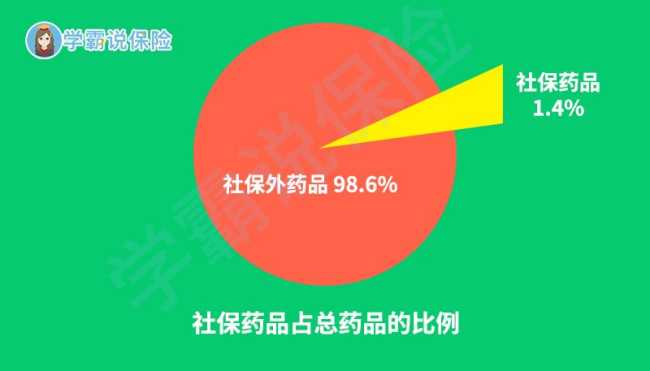

如下图所示社保能报销的药品种类也非常有限。像许多治疗癌症的“神药”——靶向药,抑制癌细胞的效果非常好,只是价格也很高。如治疗肺癌的可瑞达,月均花费需五万元以上。这么好的救命药,却往往不在社保药物的保障范围之中,对于许多没有购买商业医保的癌症患者,因为费用问题,通常只能舍弃这种靶向药。

2、报销的额度不同

社保属于国家福利性的保险,保障的力度并不会太高,可以报销的幅度也比较小。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。商业医保和社会医保确实有某些重合,但是由于社会医保的报销比例很低,所以想要得到较高水平的保障,还需要商业医保做补充。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

倘若你还不甚了解为什么社保不能替代商业保险,那就再看看这篇文章吧《商业保险的保障内容与社会保险的不同之处》weixin.qq.275.com

以上就是我对 "你好,本人今年46岁,什么保险都没买,请求建议买社保好还是买商业保险好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:你好,本人今年46岁,什么保险都没买,请求建议买社保好还是买商业保险好

![]() 祺

祺

![]() 瓶

瓶

![]() 拓维中央空调~青苹果

拓维中央空调~青苹果

![]() 无止境

无止境

适合您夫妻的保障型的健康医疗保险与意外险产品,慧择网建议您可以参考:大众“慧择白领健康保险”计划A ,保费便宜,涵盖一般意外伤害、重大疾病、公共交通工具、意外医疗、住院津贴、电梯意外保障。

非常高兴能为您解答疑问,若您仍存在困惑,欢迎继续向我咨询,或者查看我的百度空间,抑或通过百度hi与其进行互动。

![]() 致青春

致青春

![]() 不明真相的喝茶群众

不明真相的喝茶群众

![]() 闲情逸致(逸美印刷)

闲情逸致(逸美印刷)

![]() 紫气东来

紫气东来

![]() 雁

雁

![]() 孙蕾

孙蕾

上一篇: 换工作社保断交一个月!有影响吗?

下一篇: 社保交了几个月断交有什么影响?