商业保险和社保的区别?对于个人来说,选择哪个好点?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-乔安

学霸说保险-乔安

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。为什么说商业保险是社会保险的重要补充?看完这篇文章你就全懂了 《有了社保真的就不需要商业保险了?》weixin.qq.275.com

《有了社保真的就不需要商业保险了?》weixin.qq.275.com

这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

以下,我们就拿医疗险来说说社保和商保在保障范围和保障力度上有什么不一样吧。

1、在保障内容上的区别

商业医疗保险的保险责任多于社会医疗保险。例如,社会医保并不保障因院外会诊、召急救车等所产生的医疗费用,然而这些均在商业医疗保险的保障范围之内。

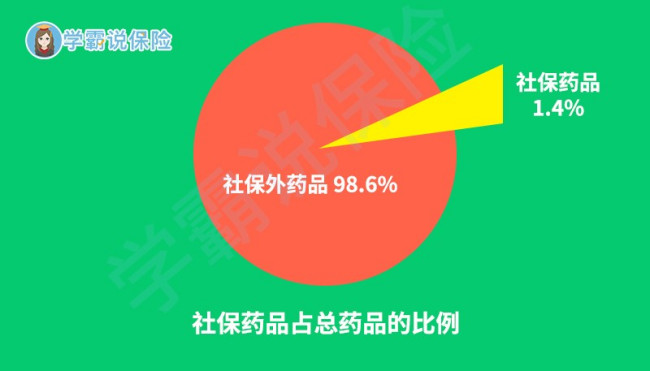

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。对于异地治疗,就算可以报销,报销的比例又得再次打折,而商业医保的报销比例通常不会因异地治疗而有所改变。可以见得,若单靠社会医保,在较为严重的疾病面前,这样的保障力度是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

更多相关内容请看《不能不知道的社保与商保的区别》weixin.qq.275.com

以上就是我对 "商业保险和社保的区别?对于个人来说,选择哪个好点?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险和社保的区别?对于个人来说,选择哪个好点?

![]() 陳家明

陳家明

![]() 男耕女织

男耕女织

![]() Aaron飞啊

Aaron飞啊

![]() 明日将至

明日将至

![]() 萌

萌

个人观点,仅供参考。

祝你好运!

![]() Shirley M

Shirley M

![]() 初心

初心

![]() 幸福南瓜

幸福南瓜

(二)实施目的不同:社会保险是劳动者的基本权利,不以营利为目的,其出发点是为了确保劳动者的基本生活,维护社会稳定;商业保险是金融企业的经营活动,根本目的是获取利润,在此前提下按照保险合同给予经济补偿。

(三)特征不同:社会保险具有强制性、互济性和福利性;商业性保险具有自愿性、赔偿性和盈利性。

(四)资金来源不同:社会保险费按照国家或地方政府规定的统一缴费比例进行筹集,行政强制实施;商业保险费视险种、险情而定,由投保人承担。

(五)政府承担的责任不同:社会保险是公民享有的一项基本权利,政府对社会保险承担最终的兜底责任;商业保险受市场竞争机制制约,政府职责主要是依法对商业保险进行监管,保护投保人的利益。

(六)立法范畴不同。社会保险是国家对劳动者应尽的义务,是属于劳动立法范畴;而商业保险是一种金融活动,属于经济立法范畴。

(七)保障水平不同:社会保险金支付是根据投保人缴费年限(工作年限),在职工资水平等条件,按规定付给,以保障最基本生活为前提;而商业保险金是按照签订的经济合同给付,只要符合投保条件,被保险人可以获得高水平的保障。

(八)实施主体和对象不同:社会保险由各级政府成立专门机构负责基金筹集、支付和管理,其对象是法定范围内的社会成员;而商业保险则由各级保险公司进行自主经营,被保险人可以是符合承保条件的任何人。

![]() A平安谭

A平安谭