有人说像人寿、平安这样的商业保险都是骗人的,投保应该投社保,是这样吗?

时间:2020-07-31 分类:社保商保

优质回答

![]() null

null

商业保险和社会保险之间有着相互补充的关系,所以社保不能替代商业保险。对于商业保险和社会保险之间具体有什么不一样,你想知道的都在这篇文章之中 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

下面就以商业医疗险和社会医疗险为例,解释一下,为什么社会保险不能替代商业保险。

1、保障内容方面的差异

商业医疗保险的保险责任多于社会医疗保险。如,因各类器官或组织移植的器官源或组织源而产生的医疗费用,社会医疗保险是不能报销的,而商业医疗保险则可以承保因此而支出的医疗费用。

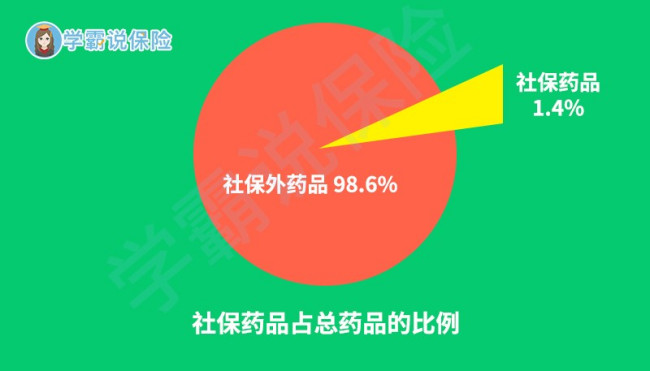

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。还有许多类似可瑞达的癌症靶向药都不属于社会医保的保障范围,对那些没有购买商业医保而家庭条件又不是非常好的癌症患者来说,便只能放弃这种特效药。

2、报销的额度不同

社保因其福利性,保费比较低,保障的力度和报销的幅度同时也相对比较低。如果属于异地治疗的类型,社会医保的报销幅度又会相对再低一些。万一患上了较为严重的疾病,医疗费用较高,单靠社会保险是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想再进一步了解商业保险和社会保险,那就看看这篇文章吧《你还不知道商保和社保的区别?》weixin.qq.275.com

以上就是我对 "有人说像人寿、平安这样的商业保险都是骗人的,投保应该投社保,是这样吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:有人说像人寿、平安这样的商业保险都是骗人的,投保应该投社保,是这样吗?

![]() Kim's mom燕子

Kim's mom燕子

![]() 王蓉

王蓉

![]() Nunoo

Nunoo

![]() Lisa

Lisa

![]() 柳敏

柳敏

其它人如果都有,你就要找老板谈谈,提出你的要求,并要求知道在什么情况下为你缴保险,如果再不给明确答复,你考虑一下,公司对你是否认可,思考一下是什么原因不给你缴

如果其它人都没有,则你不用提出申请了,你即使申请,也是没有的

![]() 歇斯底里的笑

歇斯底里的笑

不过需要补充一点,商业保险中的人身保险包括保人的除种均属于这个范畴,比如除上面提到的健康险,还包括分红险,养老险,意外险和商业医疗保险等等。

而医疗保险仅包括医疗的相关报销待遇。

同时,保险分两种,一是社保,二就是商保。

![]() 薛志强

薛志强

![]() 胜男

胜男

![]() 娜娜

娜娜

![]() Tim

Tim