如果我又买了社保又买了商业保险,住院可以报销两次吗

时间:2020-07-31 分类:社保商保

优质回答

![]() 学霸说保险-鲁班

学霸说保险-鲁班

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。对于他们两者的关系的具体剖析,请看这一篇文章 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

一般是先用社保报销,报销后如果还有没报销完的钱就可以再用商业医疗险报销。题主好像不是很了解社保商保之间的区别,可以往下具体了解,对一些报销内容会知道的更多一些。

就拿商业医疗保险和社会医疗保险来说,社保就远远不能替代商业医保。

1、在保障内容上的差别

商业医保的保障内容远多于社会医保的保障内容。商业医疗保险能够承保院外会诊费,急救车费,康复费等医疗费用支出,而对于这些社会医疗保险都是不承担保险责任的,也就是说都不属于社会医保的保障范围。

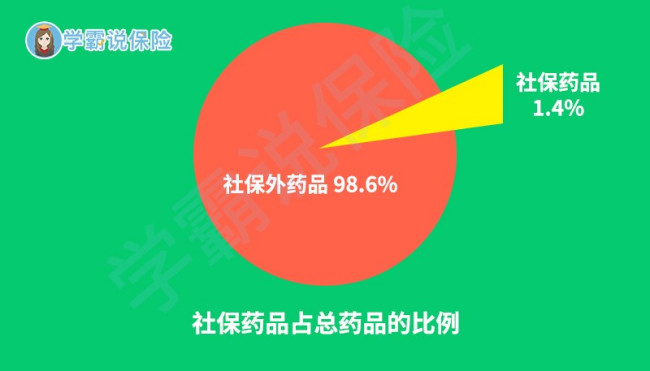

如下图所示社保能报销的药品种类也非常有限。像在恶性肿瘤的治疗中,现今已有不少效果好、副作用小,但价格贵的特效药,如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这类进口特效药却通常不属于社保范围内,对于没有配置商业医保作为补充的癌症患者,此时只能选择服用传统抗癌药了。

2、报销的额度不同

社会医疗保险,作为国家给予公民的一项福利,报销的比例与商业医保相比低了不少。每个地区的社会医保都会有所不同,对于异地治疗,即使可以通过医保报销,报销的比例也会被大打折扣。万一患上了较为严重的疾病,医疗费用较高,单靠社会保险是不够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想了解更多社会保险和商业保险的相似和区别之处,请看这篇《为什么买了社保还需要商保?》weixin.qq.275.com

以上就是我对 "如果我又买了社保又买了商业保险,住院可以报销两次吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:如果我又买了社保又买了商业保险,住院可以报销两次吗

![]() 晨曦

晨曦

![]() 李京霖

李京霖

![]() 朱志峰

朱志峰

打个比方说,住院起付线1000元,500元的自费药,假如说某人的医药费总计5000元钱。报销85%,自负15%。则医保可以报销= (5000-1000-500) X 85% = 3500 X 85% = 2975元,这部分钱是不用交的,由医院直接跟医保局算帐;另外还需要个人支付现金 = 1000 + 500 + (5000-1000-500) X 15% = 1500 + 525 = 2025元,这部分钱是要交现金的。购买了重大疾病保险(商业保险),只要确诊的疾病是符合保险条款中的保障对象,那么就可以一次性获得保险公司的给付,一方面不需要自己在病后垫付医疗费用,更重要的是减轻了个人的医疗支出负担。例如:一个投保20万元的重大疾病保险,哪怕只缴费一年,只要罹患重疾后被确诊,都是按照投保额20万元进行理赔,而非按照已缴费保险费进行理赔。假如年缴保费是5000元,第二年首次罹患重疾,得到20万的理赔那么这个19.5万就是所谓保障最数字化的体现。

![]() 开心兔

开心兔

1、20-30岁的女性

20-30岁的女性,单身情况不在少数,那么对这类单身女性来说,应该多以保障自己为主,建议选择保费较低的纯保障型寿险附加住院医疗、重大疾病保险以及一年期的意外伤害保险。

2、30岁以后的女性

30岁以后的女性大多已步入婚姻期,建议从健康医疗、子女教育、退休养老三方面来安排保险组合,尤其在怀孕前可投保女性健康险,保障生育期间的风险。

3、50岁之后的女性

50岁以后的女性进入退休期,确保无后顾之忧的晚年生活是此时期的重点,应考虑购买年金保险、养老险等。

参考链接:http://tieba.baidu.com/p/4492601101

![]() 胡培培

胡培培

保险可以在大病时给予帮助,但是缴纳时间不限,没有退休金。

可以按照自己的意愿考虑。

![]() G常松

G常松

社保不保的地方:

1.住院押金(住院要自己先垫钱,比如押金,还有如果是重大疾病的话要先拿钱再报销)

2..手术中的自费器材.社保清单名录中自费器材及药物都是不可报销。

3.ICU药物,ICU是重症监护,重症的病人用的药品都是进口自费药品,都是不报销的。

4.住院期间家属额外开销

5.住院及在家休息期间工资及奖金(住院及回家休养期间,按正规的劳动手续只能有基本生活补贴,主体的工资和奖金是不会有哪个单位会愿意给的)

6.未来的收入损失。因为生病住院后影响未来的工作及收入,甚至某些大病后是无法再继续工作了,断了收入和生活来源社保不保。

7.意外和交通事故,社保是不报销的,这就是为什么天有不测风云,首先一定要给自己和家人买意外保险的原因。

8.社保是比例报销型的,也就是自己先花钱,然后去报销,比如医疗花费50万,要先自己出然后治疗完之后再去按照当地比例报销,如果比例是80%,那么剩下10万还是要自己出。

那么买住院费用和意外医疗费用等商业保险等,一般都是提前给付型的,那么一旦发生事情就可以减轻负担。

![]() ☀️谢小雷

☀️谢小雷

但两者并不冲突;

社保报销的只是一部分,企业为员工购买一些实惠型的商业保险套餐,像一些团体意外险医疗险,每年只需100多元/人,每月才十元左右,

它一方面可以提高公司的福利,为企业留住人才,吸引人才;

另一方面,企业转嫁了风险,能更安全有序的运营;

![]() 方寒

方寒

新农合报销流程:

报销所需资料 :

1.门诊报销携带资料:门诊发票、合作医疗证历本(或病历)。

2.住院报销携带资料:住院发票、合作医疗证历本(或病历)、费用明细清单、出院小结、其它有关证明。

3.门诊特殊病报销携带资料:门诊发票、特殊病种合作医疗证历本。

4.办理特殊病种携带资料:特殊病种门诊治疗建议书,合作医疗证历本、病历、有关化验报告单、照片二张。

报销流程:

1.参保户将报销所需资料备齐后交村(社区)合作医疗联络员由村(社区)合作医疗联络员审核后报镇合作医疗联络员在由镇联络员送区农易办结报中心进行报销。新型农村合作医疗报账指南 。

2.医院直接报账:因疾病住院办理住院手续时,向医院出具新型农村合作医疗证直接参与报账。

![]() Susanna

Susanna

![]() ccc

ccc

下一篇: 中国大地保险公司排名第几