社会医疗保险与商业健康保险的区别表现在哪些方面?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-诺米

学霸说保险-诺米

社会保险包括的险种和内容相比起商业保险,可以说只是冰山一角,所以社会保险不能替代商业保险,只买社保,保障程度是非常有限的。想更加深入地了解他们二者之间的关系和区别,就快来看看这篇文章吧 《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

在这里,我们就简单说一说,社会医疗险和商业医疗险有什么不同。

1、保障内容方面的差异

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。例如,对于一些治疗项目类的医疗费用支出,像除肾脏、心脏瓣膜、角膜、皮肤、血管、骨、骨髓移植外的其他器官或组织移植,并不属于社会医保的保障范围,但是属于商业医保的保障内容范围。

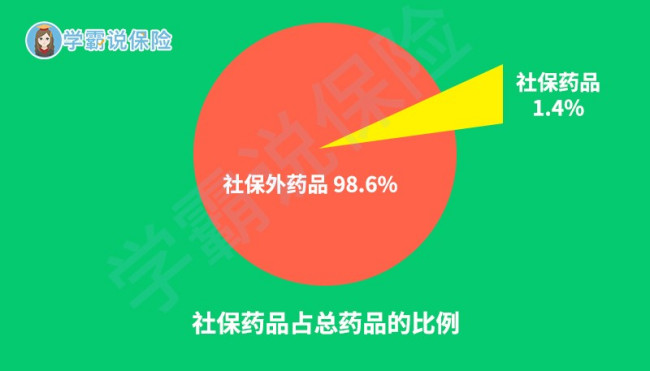

如下图所示社保能报销的药品种类也非常有限。像现在治疗癌症,其实已经研究出了许多具有针对性且副作用小的癌症靶向药,只是费用比较昂贵。如治疗肺癌的可瑞达,月均花费需五万元以上。还有许多类似可瑞达的癌症靶向药都不属于社会医保的保障范围,对那些没有购买商业医保而家庭条件又不是非常好的癌症患者来说,便只能放弃这种特效药。

2、报销的额度不同

在这方面,由于社会医保覆盖面广,保费低,它的保障力度、报销幅度自然也不如商业医疗保险高。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。商业医保和社会医保确实有某些重合,但是由于社会医保的报销比例很低,所以想要得到较高水平的保障,还需要商业医保做补充。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

想再进一步了解商业保险和社会保险,那就看看这篇文章吧《你还不知道商保和社保的区别?》weixin.qq.275.com

以上就是我对 "社会医疗保险与商业健康保险的区别表现在哪些方面?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社会医疗保险与商业健康保险的区别表现在哪些方面?

![]() 追逐的小米

追逐的小米

![]() 中国平安高级客户经理勇铭文

中国平安高级客户经理勇铭文

![]() 早班火车

早班火车

![]() nightcherry

nightcherry

![]() 柠檬精

柠檬精

代理国债业务介绍

国债因其是由国家发行,所以它具有最高的信用度,被公认为是最安全的投资工具。江苏省邮政储汇局取得国家财政部和人民银行的同意,于1995年开始恢复代理国家财政部发行凭证式国债业务。

国债的利息收入较银行同期存款要高。银行存款到期前支取,不论储户持有该笔存款多长时间均按0.72%的活期利率计息;凭证式国债提前兑取时,虽然经办机构需按兑取本金的0.1%收取手续费,但国债计息利率按持有时间分档设定,因此利率大大高于银行活期存款利率。

代理保险业务介绍

邮政开展代理保险业务,充分发挥了邮政系统丰富的人力资源,广泛的营业网点、优质的服务水平、良好的企业形象等优势,实现与保险公司携手合作共同发展。

江苏省邮政代理保险业务从1999年5月起开办,到目前已先后与中国人寿、平安保险、太平洋人寿保险、太平人寿、新华人寿、泰康人寿、生命人寿、合众人寿等寿险公司;华泰财产保险、大众财产保险等财产险保险公司签订了全面合作协议。截止至2005年8月,全省邮政共有2000多个个局所开办了代理保险业务,累计投保户达到275万户,累计实现保费21亿元,位居全国邮政代理保险总保费收入的首位,在银行代理保险市场上具有较大的竞争力和影响力。

开办的险种主要有:

人身意外伤害保险——国寿吉祥卡、太保如意卡、平安福卡

寿险——国寿鸿泰、鸿丰分红保险、太平洋红利来、红利发分红保险、平安千禧红、泰康千里马分红保险、新华人寿红双喜、太平盈丰保险、稳得福保险、生命吉祥保险

财险——家庭财产保险、机动车辆险

全省已陆续在各地选择优秀网点开办“邮政保险代理专厅、专柜”。届时,专厅专柜将配备更加专业化的人员,提供更加广泛的代理保险产品,从而为广大邮政客户提供更加优质的服务。

我省邮政已于2005年3月在全省范围内开通邮政代理保险交易系统,实现了与部分保险公司系统联网、实时出单的功能。客户在邮政网点投保即能拿到保单,方便了客户,提高了邮政的服务能力。

代缴费业务介绍

目前我省代缴费业务品种较多,包括移动话费、联通话费、电信固话费、水、电、煤气等多种公共事业费和其它地方性费用。我们为客户提供了多种缴费方式,包括现金缴费、前台刷卡缴费、预存代缴、自助缴费机缴费、ATM缴费、电话银行缴费等。

主要办理方式介绍

1、营业网点使用现金、存折、卡进行缴费。

可在各邮政储蓄营业网点使用现金,或通过邮政储蓄存折、邮政绿卡缴进行缴费。

2、营业网点办理代扣委托。

可到各邮政储蓄营业网点,凭邮储存折办理自动代扣委托。委托接受后,邮储按照委托每月定期为您扣费,您只需确保存折有足够的资金即可。

3、拨打当地邮政储蓄电话银行号码11185进行缴费。

可拨打邮政储蓄电话银行(按当地市话标准收费),凭邮政储蓄帐号、电话银行操作密码进入电话系统,并实时缴纳话费(部分缴费需先到营业网点委托)。如需正式发票,客户可凭存折/绿卡到邮储营业网点打印。

4、ATM缴费。

部分地区客户可以通过ATM终端交纳相关费用。如需正式发票,客户可凭存折/绿卡到邮储营业网点打印。

5、自助缴费机缴费。

客户可在邮储自助缴费终端上自行缴纳相关费用。如需正式发票,客户可凭存折/绿卡到邮储营业网点打印。

备注:全省各地市可缴纳的费用、缴费方式有所不同,请到当地营业网点咨询。

代发工资业务介绍

邮政储蓄开发了特别适合公司、企业使用的代发工资业务,保证以优质、迅捷的服务,让用户完全满意。

公司、企业只需把工资清单(或软盘)和工资款(或支票)交邮政储蓄,邮政储蓄根据工资清单为公司、企业的员工开立活期帐户,帐户余额等于工资款,员工即可凭存折随时在邮政储蓄联网网点支取工资款,员工持有的存折可作日常存取款之用。公司、企业可选择按月、按周或其他方式代发工资。

代发工资具有以下便利:

1、单位便利

无需提取现金,避免现金运送、保管的风险,无需清点现金,节省人力;操作手续简便,工厂(公司)工资发放日前将工资清单和工资款交给邮局,邮局即将每一位员工的工资存入其存折。

2、员工受益

节省时间,无需送存工资。员工持有邮政储蓄存折,可免费申领邮政储蓄绿卡;邮政储蓄卡实现全国通存通取,即在邮政储蓄全国近31477个网点,5700多台ATM实现了通存通取;员工可以凭卡支付一切用邮费用:汇款、寄包裹信件、特快专递、订报刊、集邮等用邮交易均可用卡支付,无需支付现金;另外,员工可以享受邮政储蓄电话银行服务,拨打11185,可电话查询存款余额,查询代缴电话费的金额,可临时挂失存折和邮政储蓄绿卡。

代发养老金业务

随着我国社会保障制度改革的逐步深入,养老金社会化发放工作已在江苏全面展开。特别是,在各级政府部门特别是省财政厅、省社保处的大力支持下,以及全省邮政人员的共同努力下,从2001年8月起,江苏邮政开始承办省属企业的养老金社会化发放工作,邮政代发养老金得到了广大离退休人员的普遍支持和肯定,同时也得到了省、市各级社保局和企业单位的充分肯定,截止到2005年8月底,全省邮政系统累计代发养老金达85.4万户。

业务介绍

邮政代发养老金是邮政机构受社会保险管理机构的委托,本着“方便、安全、快捷、优质、高效、足额”的原则,通过邮政储蓄、邮政汇款等方式,将离退休人员的养老金发放到离退休人员手中的一项社会化服务工作

发放方式

江苏邮政针对上述离退休人员服务需求的特点,将充分利用金融网、信息网和投递网“三网合一”的独特优势,结合多种发放方式最大限度地保证将养老金按时、足额送到离退休人员的手中。

1、储蓄发放:目前江苏邮政有2000多个全国实时联网储蓄网点,全国有1900多个市县、共2万多个邮政储蓄网点实现了实时联网;在江苏,离退休人员们还可通过全国有"银联"标识的任一家银行的ATM机上领取养老金,在所有银行的POS机上消费购物,给他们带来莫大的便利。另一方面,为保证离退休人员能在各邮政储蓄网点安全、方便地领取到养老金,我们还设立了养老金发放专柜,逐步扩大了营业面积,增加了营业台席,并对发放集中的网点进行了全面改造,力争为离退休人员领取养老金创造出舒适的环境。

2、汇兑发放:江苏邮政可以通过分布在全省各地的汇兑网点,联结全国31个省市2406个市县的7500个电子汇款联网网点,采取邮政汇兑的方式实现养老金安全、及时、足额的发放,这必将极大地延伸了养老金发放的服务空间。目前,江苏邮政已向社会推出新一代邮政电子汇兑系统,实现了国内、国际汇兑业务的全面提速,为养老金及时发放提供了更加方便、快捷的工具,并提供账户到账户、账户到地址、地址到账户、地址到地址等多种汇兑形式,来充分保证把养老金按时、足额送到离退休人员手中。

![]() YUanyuAN

YUanyuAN

![]() sara

sara

从保障的角度来说,若是只选择一样的话,我建议您最好是先给自己完善社保。

至于原因,主要是社保涉及的保障范围比较广泛,不像某一项商业保险,保障范围相对单一,若是想保障全面,须得注意多综合自己各方面情况,统一搭配。

另外,社保,尤其是职工社保,由单位与个人共同缴纳,个人的费用承担比重相对较低,不像商业保险,完全由个人缴纳费用。

至于您提及的社保地域限制的情况,现在只要您办理了相应的社保迁移手续,是可以全国范围内都能通用的,不用担心。

当然,若是经济能力还可以的话,最好是在完善了社保之后,再给自己补充适当的商业保险,做一些全面的综合保障比较稳妥。

![]() Brokens

Brokens

![]() 资本和技术是天生的一对

资本和技术是天生的一对

![]() 李小蓓

李小蓓

只要是适合自己的保险就是好的。

个人商业保险的最佳投保策略是,优先完善意外险、健康险等保障型险种,然后选择适当的养老险、理财险作为适当的补充。

您可以看看商业险投保攻略(http://hi.baidu.com/ulbttivxcedorsr/item/14d8f1f832ca5a76932af21d),包含了一些产品推荐。

希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系!