没有工作,买社保好还是商业保险

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-康康

学霸说保险-康康

社会保险包括养老保险,医疗保险,失业保险,工伤保险和生育保险,而商业保险不仅包括有以上五种保险,还包括有其他种类的人身保险和财产保险。所以只买社保不买商业保险,保障是不全面的。关于商业保险和社会保险之间的关系的深度剖析,请看 《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

先买社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

接下来,就让我们就通过医疗险来看看社保和医保之间的区别吧。

1、保险责任内容的不同

虽然商业医保和社会医保在保障内容上有一点重合,但商业医疗保险的保障内容远远宽于社会医保的保障内容。举个例子,社会医疗保险的保障内容并不包括应用电子束CT、眼科准分子激光治疗仪等大型医疗设备进行的检查、治疗项目,但是商业医疗保险的保障内容可以包括应用这些大型医疗设备进行的检查、治疗而产生的费用。

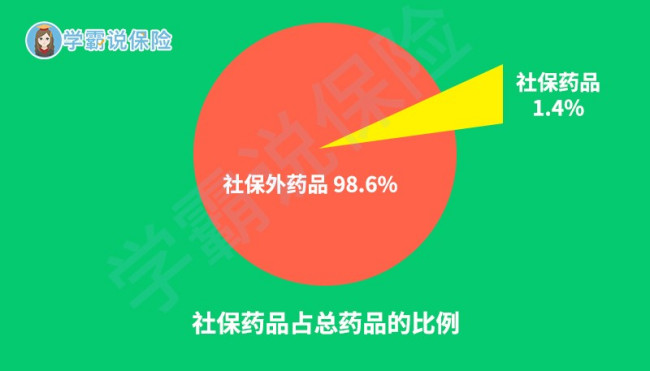

如下图所示社保能报销的药品种类也非常有限。例如,现在药物学家已经研发出很多相对来说副作用比较小,且疗效比较高的癌症特效药,只不过这些药的价格都比较高。如治疗肺癌的可瑞达,月均花费需五万元以上。可惜的是,像这种特效药并不属于社保药品,并不能报销,而很多癌症患者的家庭收入并不足以支付如此高昂的药费。

2、报销的额度不同

社保属于国家福利性的保险,保障的力度并不会太高,可以报销的幅度也比较小。每个地区的社会医保都会有所不同,对于异地治疗,即使可以通过医保报销,报销的比例也会被大打折扣。所以,想要得到更高的保障,单靠社会保险是不足够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

对于商业保险和社会保险在其他方面的异同点,可以再看看这篇《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "没有工作,买社保好还是商业保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:没有工作,买社保好还是商业保险

![]() 陈武

陈武

![]() 周艺飞

周艺飞

![]() 上善若水

上善若水

即使有病了,单位交的医保会给你报销的,我就是不相信商业保险,说得天花乱坠的,到时候真的用到他了,找各种理由不给你弄。

另外公积金为什么不要啊,自己交一半,单位交一半,不买房也没关系,可以提出来的。

![]() A-漠漠-努力活_抽奖啦

A-漠漠-努力活_抽奖啦

这儿有一个:

合法、没风险、没加盟费;

产品质量高、价格还便宜;

奖金制度简单、倍增容易;

不伤人不伤己、不愁人脉;

永续发展的生意。

欢迎交流

![]() 王小白

王小白

![]() 于波

于波

![]() 燕子

燕子

![]() 回首

回首

上一篇: 怎么查询个人社保交了几个月?

下一篇: 想买保险,不知道哪种合适,平安福怎么样?