商业保险与社会保险的区别有哪些?哪一个更好一点?

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-艾琳

学霸说保险-艾琳

商业保险和社保之间是相辅相成的关系,买了社会保险也有必要购买商业保险。想知道更多的内容请移步到这篇文章 《社保和商保有什么不一样》weixin.qq.275.com

《社保和商保有什么不一样》weixin.qq.275.com

这两者在有能力的情况下最好都配备一下,经济能力不足就优先社保。社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

在这里,我们就简单说一说,社会医疗险和商业医疗险有什么不同。

1、保障内容不完全重合

在这方面,许多社会医保不承保的内容,商业医保都有承保。比如,对于挂号费、院外会诊费等服务项目类的费用,和应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,都不在社会医保的保障范围之内。但是,商业保险可以承保这些内容。

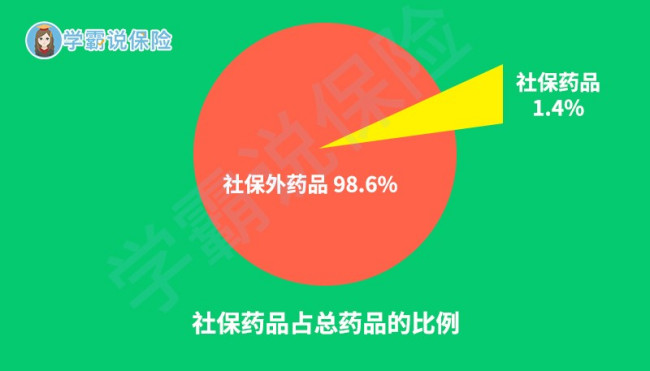

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。但是这种特效药并不属于社会医疗保险的保障范围之内,也因此对很多癌症患者来说可望不可及。

2、报销的额度不同

商业医保在免赔额以上的报销比例通常都能达到100%,然而具有国家福利性的社会医疗保险的报销幅度,则远低于100%。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。所以,只买社会医保,不买商业医保的话,还是有很大一部分是没有保险保障的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

社会保险和商业保险在其他方面也有许多不同之处,想知道的朋友,请继续看这篇《难道有了社保就可以不买商业保险了?》weixin.qq.275.com

以上就是我对 "商业保险与社会保险的区别有哪些?哪一个更好一点?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险与社会保险的区别有哪些?哪一个更好一点?

![]() liang

liang

![]() 徐伟忠

徐伟忠

![]() 王艳华

王艳华

![]() 晶晶姑娘

晶晶姑娘

![]() Administrator

Administrator

![]() 李亚

李亚

![]() he

he

![]() MSVOD

MSVOD

![]() 大大:D

大大:D

对于投保方面,顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。

同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。

其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() Wayne

Wayne

上一篇: 社保缴费后多长时间在社保系统中可以查询到

下一篇: 深圳社保断缴5年后能继续缴吗?